目次

ジブラルタ生命の一時払米国ドル建終身保険の保障内容やデメリット、口コミ

運用利回りの良さで人気の外貨建一時払終身保険、外資系生命保険会社のジブラルタ生命が発売している「一時払米国ドル建終身保険」を検討されている方も多いのではないでしょうか。

そこで今回の記事では

- ジブラルタ生命の一時払米国ドル建終身保険の概要

- 一時払米国ドル建終身保険のメリットとデメリット

- 一時払米国ドル建終身保険の口コミ、評判

- メットライフ生命のビーウィズユープラスや外貨預金、投資信託との比較

以上の点について詳しく説明していきます。

この記事を読めばより深い点からジブラルタ生命の一時払米国ドル建終身保険を考察することができるようになるでしょう。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

内容をまとめると

- ジブラルタ生命の一時払米国ドル建終身保険は、保険料を一括で支払い一生涯の死亡や高度障害に備えられる。所定の介護状態では年金支払いも可能

- 一時払米国ドル建終身保険のメリットは、高金利な米ドルで運用するので利回りが良い、相続対策に最適、介護年金の受け取りもできる、年金の受け取り形式を3つから選択できるなど

- 一方、積立利率が保険料すべてに適用されない、為替変動や早期解約によって元本割れする可能性があるというデメリットも

- 一時払米国ドル建終身保険の口コミ・評判は「外貨建てなのに保障が充実している」「積み立てた保険料が順調に増える」「家族への相続対策に最適」など

- メットライフ生命のビーウィズユープラスと比較すると、取り扱い保険料の単位が低額なので無理なく積み立てたい方におすすめ

- 一時払米国ドル建終身保険に加入する前に、保険の専門家と複数商品を比較検討すると自分に最適な保険が見つかるのでおすすめ

- 専門家の質が高いマネーキャリアなら今ならスマホ1つで無料オンライン相談できるので、この機会に保険の悩みを解決しましょう!

一時払米国ドル建終身保険の保障内容を解説!生命保険の特約内容は?

まずは下記の表で保険の概要を確認していきましょう。

保険概要

| 内容 | |

| 商品名 | ジブラルタ生命 一時払米国ドル建終身保険 |

| 保険期間 | 終身 |

| 払込方法 | 一時払い |

| 契約年齢範囲 | 0〜80歳 |

| 運用通貨 | 米国ドル |

| 支払い条件 | 死亡・高度障害

所定の介護状態による年金支払 リビングニーズ特約による支払い |

| 最低保険金額 | 2万米ドル |

| 為替手数料 | 円で保険料支払い:50銭

円で保険金や解約返戻金を受け取り:1銭 |

一時払終身保険とは保険料を加入時に全て支払い、一生涯の死亡保障を準備する保険です。

毎月保険料を支払うわけではありませんので、この一時払米国ドル建終身保険は「死亡保障のついた外貨預金」と考えると理解しやすくなります。

「死亡保障」

仮に200万円を一時払い保険料として支払ったとします。

保険会社はこの保険料を元に死亡保険金額を設定します。

加入年齢は0歳〜80歳ですので仮に0歳の男のお子さんが被保険者の場合は、保険料の数倍の保険金額となります。

平成30年の簡易生命表によると男性0歳時の平均余命は81年ですので、保険会社としては81年の間預かった一時払い保険料を運用できるものとして死亡保険金額を設定します。

反対に80歳男性の場合はどうでしょうか。

80歳男性の平均余命は9年ですので、保険会社としては10年以上長期的に資金を預かれる可能性が低くなります。

ですから80歳の方が加入した場合は一時払い保険料の1.1倍程度の保険金額となる場合が多いです。

年齢によって一時払い保険料に対する死亡保険金額の割合は異なってきます。

まずはこのジブラルタ生命の一時払米国ドル建終身保険がどれだけの保険料を払うとどれだけの死亡保険金額が設定できるのか。

そしてその他の会社で販売している同じ米ドル建て一時払終身保険ではどうなのか、実際の年齢で比較検討してみると良いでしょう。

保険会社によって設定される保険金額は異なりますし、保有契約の状況によってはある一定の年齢層での加入が他社に比べ優位な会社もあります。

「外貨預金」

一時払米国ドル建終身保険は加入すると一生涯の死亡保障が手に入る終身保険です。

ですが保険をずっとかけ続けなければならないわけではありません。

ある一定期間経過後に保険を減額したり解約したりして、手元に資金を戻す事もできます。

この点を考えると米ドルの外貨預金とかなり似た商品であるといえます。

ですから、一定期間経過後にどれだけ資金が増えてもどってくるかという運用面での能力を検討することが重要です。

また、他の運用商品と比較した生命保険の優位点も運用面では考えましょう。

生命保険の優位点

- 500万×法定相続人数の死亡保険金額は相続税が非課税

- 介護保障特約による支払いの受け取りは非課税

- リビング・ニーズ特約による支払いの受け取りは非課税

このように生命保険の優位点を活用しつつ運用できるのが一時払終身保険の良い点です。

この保険の加入の動機を考えてみましょう。

いくつかご紹介しますので、ご自身の生活・経済状況を考えてみてご自身に近いものがあるか考えてみてください。

- 高齢の方で死亡保険未加入。銀行預金として置いておいても相続税の対象となるので一部資金をこの保険に移し、相続税の非課税枠を利用する。

- 現在30歳、子供が生まれると同時にご両親から孫のためにと数百万円の贈与を受けた。子供が小さい間は働き手である自分の死亡保障も欲しいし、子供の将来の学費のために資金を運用したい。

- 現在60歳、退職金を受け取った。子供は全員独立したので大きな死亡保険を残す必要はない。定期預金でも大した利息がつかないので外貨で運用しながら自分が介護状態になったときの資金も確保したい。

このように株や投資信託などとは違う、生命保険の特有の性質にポイントを置いて考えてみましょう。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

実は一時払米国ドル建終身保険にはデメリットが!?元本割れのリスクとは

一時払米国ドル建終身保険のデメリットについて説明していきます。

積立利率は保険料全てに適用されるわけではない?実質利回りの考え方を解説

積立利率という言葉をご存知でしょうか。

生命保険の保険料はすべてが運用に回るわけではなく、保険料から保険会社の手数料である「保険関係費用」が引かれます。

ですから、実際の利回りは積立利率から保険関係費用を引いたものになります。

これが実質利回りです。

定期預金の利率の場合、考えるのは税引前と税引き後ぐらいですが、生命保険の場合は積立利率から手数料が数%引かれるのです。

ですから他の商品と比較する際はこの実質利回りで検討しなくてはなりません。

ドル建て保険には為替リスクがつきもの!為替レート変動の危険性とは

この保険はドル建て保険ですので、日本円で支払った保険料を保険会社がドルで運用します。

ドル建での運用であるから日本円の一時払終身保険に比べると高利回りになるのですが、そのかわりに為替リスクを契約者が負わないといけません。

この保険で保険料500万円を1ドル100円のときに加入したとします。

20年後に解約した際に1ドルが120円であれば、為替差益が100万円発生しますが、1ドルが80円になっていた場合は500万円は400万円となります。

米ドルベースでの運用益はもちろんありますが、100万円の為替差損を埋めるのは厳しいものがあります。

為替相場の変動を予測することは不可能です。

解約金の受け取り時期をある程度広範に設定し、円安時には一部を解約するなどの対処も必要でしょう。

早期解約は元本割れの危険性大!解約控除に注意

その解約リスク・デメリットのうちの一つが「解約控除」です。

解約控除とは簡単に言えば、保険解約のための手数料です。

一般的に、終身保険を解約する際には「解約返戻金(かいやくへんれいきん)」を受け取ることができます。

つまり、払い込んだ保険料を受け取ることができるのですが、ここで注意しなければならないのが「払い込んだ保険料の全額が、解約返戻金として戻ってくるわけではない」という点です。

これは、保険契約を解約する際に「解約手数料」として解約控除金が保険料積立金から差し引かれるからです。

通常、解約控除金は保険契約からどの程度経過しているかという日数で変わります。

契約から短期間でその保険を早期解約・中途解約してしまう場合、解約控除金は高額になります。

一方で、契約から10年ほど経つと解約控除金がかからないことも多くなります。

この点、ジブラルタ生命の一時払米国ドル建終身保険では、通常毎月支払う保険料を一括で支払うことになります。

つまり、早期解約・中途解約してしまうと解約控除金が高くなってしまい、一括で払い込んだ保険料よりも解約返戻金が低くなることがありえます。

ジブラルタ生命の一時払米国ドル建終身保険のパンフレットにも「ご契約時から一定期間内の解約返戻金額は、一時払保険料を下回ります」と明記されています。

一方で、ジブラルタ生命の一時払米国ドル建終身保険では、急な資金が必要になった場合の「キャッシュバリュー(解約返戻金)をもとにした契約者貸付制度(ただし契約からの経過期間などによる)」や、「キャッシュバリュー(解約返戻金)による年金受け取り(ただし契約より5年経過が必要

)」といった解約返戻金に対する制度も手厚くなっています。

つまり、ジブラルタ生命の一時払米国ドル建終身保険に加入する場合には、長期的な保険契約を視野に入れて加入するべきであると言えるでしょう。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

一時払米国ドル建終身保険のメリットとは?外貨ベースでは大きく資産増

このようにジブラルタ生命の一時払米国ドル建終身保険は、保険料を一括で支払うからこそ、早期解約・中途解約によるリスクやデメリットがありました。

しかしその一方で、一括で保険料を支払うことができる点がメリットとなることもあります。もちろん「米国ドル建」という外貨ベースの運用は利回りが良いため、大きく資産を増やすことも可能です。

そこでここでは、ジブラルタ生命の一時払米国ドル建終身保険のメリットについて解説していきます。

高金利な米ドルで保険料を運用!解約返戻率をシミュレーション

ジブラルタ生命「一時払米国ドル建終身保険」のメリット、その一つ目は、「利回りの良い米ドルゆえの解約返戻率」です。

米ドルは高金利・利回りの良さでは有名でしょう。実際、日本円と比較すると、倍以上の金利・利回りとなっています。

ここで気になるのが、解約時の解約返戻金です。

そこでここでは、解約返戻率をシュミレーションしていきましょう。

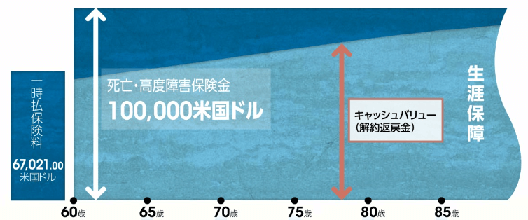

今回は、60歳男性が保険金額10万ドル・一時払保険料67,021.o0ドルの場合でシュミレーションをしていきます。

| 解約年齢 | 65歳 | 70歳 | 75歳 | 80歳 | 85歳 |

| 解約返戻金 | 68,670ドル | 74,020ドル | 79,430ドル | 84,490ドル | 88,760ドル |

| 解約返戻率 | 102.5% | 110.4% | 118.5% | 126.1% | 132.4% |

ドルベースで考えると、契約から10年経った70歳での解約返戻金は6,999ドルも増えていますが、65歳で解約すると支払った一時払保険料から1,649ドルしか増えていないことになります。

解約返戻率で考えると、65歳では102%だった返戻率はその後5年ごとに約8%ずつ増えています。

実はこのシュミレーションは為替リスクを抑えるためにも正しく理解しておくことが重要です。

為替リスクとは、保険料を支払うタイミングと保険金や解約返戻金などを受け取るタイミングの為替によって受けるリスクを指します。

上記のシュミレーションで解説します。

例えば、上記の男性が一時払保険料67,021.o0ドルを支払うタイミングが1ドル100円だった場合、日本円にして670万2,100円の保険料を支払うことになります。

一方で、65歳で早期解約して68,670ドルの解約返戻金を受け取ったタイミングが1ドル100円のままであれば、日本円にして686万7,000円を受け取ることができますが、1ドル90円だった場合、618万300円にまで減額になります。

1年間で10円以上為替が動くこともあるため、短期的なスパンで契約をしてしまうと大きく損失を生んでしまう可能性もあります。

このことから、解約返戻率を高くすることはもちろん、為替リスクのことを考慮すれば、長期的な契約が重要であることがわかります。

死亡保険金は相続対策にうってつけ!リビングニーズ特約の活用もあり

ジブラルタ生命の「一時払米国ドル建終身保険」は、一生涯の死亡保障と高度障害保障が確約されています。

死亡保障とは、被保険者の死亡時に保険金受取人が死亡保険金を受け取ることができます。

一般的に、死亡時に起こる「相続」では、相続された者に対して「相続税」や「贈与税」が課せられます。

相続税や贈与税は累進課税制となっているため、受け取り金額が高額になるほど税率は高くなるというデメリットがあります。

場合によっては、相続分のうちの約半分を税金として納めなければならないこともあります。

こういった相続に関わるリスクを抑えることができるのがジブラルタ生命「一時払米国ドル建終身保険」の死亡保障金です。

死亡保障として受け取った死亡保障金は「相続税」や「贈与税」の対象外となります。

そのため、大きな節税効果があります。

相続税・贈与税といったリスクを最大限に抑えつつ、大きな保険金をできるだけ相続することができるのは、ジブラルタ生命「一時払米国ドル建終身保険」の大きなメリットと言えるでしょう。

また、ジブラルタ生命の「一時払米国ドル建終身保険」で人気となっているサービスが「死亡保険金即日支払サービス」です。

これは午前中に決められた書類を提出・ジブラルタ生命での処理が完了すると、その日の午後には死亡保険金を受け取れるというサービスです。

- 死亡保険金のうち死亡保険金即日支払サービスを利用できるのは500万円まで

- 契約から2年以上経過している

などの条件はあるものの、何かとお金がかかる死亡時にはありがたいサービスと言えます。

死亡が認められてしまうと、銀行口座などは凍結してしまうので、「現金がない!」というリスクに備えるためにもこういったサービスを上手に活用することをおすすめします。

さらに、ジブラルタ生命の「一時払米国ドル建終身保険」の大きな特徴として「リビング・ニーズ特約」という特約があります。

「リビング・ニーズ特約」とは、被保険者の余命が6ヶ月であると宣告された時に死亡保険金を受け取ることができる特約です。

本来であれば死亡時に支払われる死亡保険金を生きているうちに受け取ることができるため、「余命が限られているから後悔ないように過ごしたい」「より長く生きるために高額な高度医療を受けたい」という際のサポートとなります。

また、リビング・ニーズ特約によって受け取る保険金は非課税対象となることも大きなメリットです。

通常、特約を付けるには特約保険料を支払う必要がありますが、ジブラルタ生命の「一時払米国ドル建終身保険」のリビング・ニーズ特約はその特約保険料がかからない点も魅力です。

このように、ジブラルタ生命の「一時払米国ドル建終身保険」には

- 死亡保険金で相続税・贈与税の節税対策になる

- 死亡保険金即日支払サービスで、万が一の際にも安心できる

- リビング・ニーズ特約で生きているうちに非課税で保険金を受け取ることもできる

というメリットがあります。

為替リスクなどといったデメリットだけでなく、ジブラルタ生命の「一時払米国ドル建終身保険」で受けることができるメリット・サービスを正しく知ることで、万が一の際に備えていきましょう。

介護前払特約により介護年金の受取りも可能

ジブラルタ生命の「一時払米国ドル建終身保険」のメリットの二つ目は、介護前払特約です。

介護前払特約とは、

- 保険料払込期間満了後

- 被保険者の年齢が満65歳以上

- 被保険者が要介護状態になった

場合に、保険金の一部を介護年金として受け取ることができる特約です。

年齢が高くなるほど、健康リスクは高まります。

万が一、介護が必要になった場合でも安心して生活を送ることができるこの特約は、ジブラルタ生命「一時払米国ドル建終身保険」に加入する上での大きなメリットとなるでしょう。

なお、この介護年金は非課税対象となる点も、忘れてはいけないメリットです。

ジブラルタ生命「一時払米国ドル建終身保険」の介護前払特約を付ける際に押さえておきたい注意点として、介護年金として受け取ることのできる上限金額があります。

受け取ることのできる介護年金額は

- 30万ドル以内かつ3,000万円以内の金額で指定

- 主契約の保険金額として1,000ドルは残しておく

という点に注意しましょう。

年金形式での受取りも可能!3つの年金形式について解説

ジブラルタ生命の「一時払米国ドル建終身保険」の三つ目のメリットは、保険金の年金受け取りです。

「保険金等の支払方法の選択に関する特約」を付加すると、保険金・キャッシュバリュー(解約返戻金)を年金として受け取ることができます。また、受け取ることのできる年金の種類も

- 確定年金

- 保証期間付終身年金

- 保証期間付夫婦連生終身年金

から選択することができます。それぞれの年金形式について解説します。

確定年金とは、一定期間年金を受け取ることのできるタイプの年金です。

確定年金の中にも

- 年金支払期間指定型

- 年金額指定型

の2種類の確定年金が存在しています。

年金支払期間指定型の確定年金は、年金の原資となる金額から指定された年金支払期間に応じて年金額が決定する確定年金です。

例えば、年金の原資が100万円で指定された支払期間が10年だった場合、年金原資100万円÷10年間=毎年10万円が支払われることになるのが、「年金支払期間指定型確定年金」です。

一方で、年金額指定型の確定年金は、年金の原資となる金額から指定された年金額に応じて年金支払期間が決定する確定年金です。

例えば、年金の原資が100万円で指定された年金額が20万円だった場合、年金原資100万円÷年金額20万円=5年間、年金が支払われることになります。

これが年金額指定型確定年金です。

保証期間付終身年金とは、生きている限り年金を受け取ることができるタイプの年金です。

終身年金とは生きている間はずっと年金を受け取ることができますが、受取開始後にすぐ亡くなってしまった場合、支払った保険料に見合わないというデメリット・リスクが存在します。

一方で、保証期間が付いているタイプの終身年金は、保証期間内であれば万が一受取開始後にすぐ亡くなった場合でも、保証期間内は遺族が年金・一時金を受け取ることができます。

最後に解説する保証期間付夫婦連生終身保険は、夫婦のうちのどちらかが生きている限り年金を受け取ることができるタイプの年金です。

一般的な終身年金は被保険者が死亡した後は保証期間を過ぎると年金を受け取ることができなくなります。

しかしこの保証期間付夫婦連生終身年金では、夫婦のどちらもが被保険者となるため、どちらが死亡しても夫婦のいずれかが生きている間は年金を受け取ることができるという心強いメリットがあります。

このように、ジブラルタ生命「一時払米国ドル建終身保険」の「保険金等の支払方法の選択に関する特約」を付けることで、保険金を年金として受け取ることができ、万が一の際の安心材料をなります。

もちろんジブラルタ生命「一時払米国ドル建終身保険」の「リビング・ニーズ特約」や「介護前払特約」と同様に、特約保険料がかからない点も大きな魅力と言えます。

ジブラルタ生命が破綻しても生命保険契約者保護機構により保護される

あまり起こる事ではありませんが、万が一ジブラルタ生命が破綻してしまった際に気になるリスクが「支払った保険料は保険金として受け取れるのかどうか」ということでしょう。

保険会社が破綻してしまったら、そのまま契約を継続できないように感じられますが、実はこのような場合でも契約がなくなるということにはなりません。

これは全生命保険会社が加入している「生命保険契約者保護機構」のおかげです。

生命保険会社が破綻した場合に、その契約を引き継ぐ「救済保険会社」や「継承保険会社」に対して資金援助を行うのが生命保険契約者保護機構です。

契約者は、救済保険会社や継承保険会社、生命保険契約者保護機構によって契約を継続することができます。

このように、保険に加入する際には、万が一に起こりうる保険会社破綻というリスクに対しての対策が取られているということは、特にジブラルタ生命「一時払米国ドル建終身保険」のように高額な保険料を一括で支払う保険に加入する際には安心材料としてのメリットであると言えるでしょう。

しかし、保険会社が破綻した後、ある一定の期間内にその契約を解約したいという場合には、契約変更された後に適用される解約返戻金からさらに解約控除が発生する場合がある点に注意しましょう。

一時払米国ドル建終身保険は資産分散をしたい方におすすめ

見てきたように、ジブラルタ生命の「一時払米国ドル建終身保険」は為替リスクがある一方で、外貨だからこそのメリットもあります。

アメリカの「ドル」と日本の「円」は、どちらか一方の価値が高くなれば一方の価値が低くなります。

言い換えれば「反比例の関係」ということになります。

つまり、「円」の価値が低くなっている時には「ドル」の価値は高くなっているということです。

そのため、「円」と「ドル」の両方を保有しておくことは資産分散としてリスクヘッジの役割を担います。

このように、相対的な資産運用としても、ジブラルタ生命の「一時払米国ドル建終身保険」はデメリット以上のメリットがありおすすめの保険であると言えます。

一時払米国ドル建終身保険の口コミや評判は?みんなの意見をご紹介

一時払米国ドル建終身保険のメリットは理解できても、本当にいい保険なのかまだ疑問が残る方は多いことでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

一時払米国ドル建終身保険の運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

実際の口コミや評判を紹介していきます。

ジブラルタ生命の一時払米国ドル建終身保険の評判・口コミの評価①

1つ目はジブラルタ生命の「一時払米国ドル建終身保険」についての口コミをいただいた兵庫県のY・Oさん(36歳)の評価です。

「外貨建てというだけあって利回りが良いことも満足ですが、ここまで保障が充実している外貨建て終身保険はなかなかないと思います。特に自分は老後の介護が心配だったので介護前払特約をつけて介護年金を受け取れるようにしておきました。介護特約保険料なしで介護保険も非課税ということもありがたいですね。」

介護にかかる費用が心配ということで介護保険特約を付けられるY・Oさんのような方も多いようです。死亡時だけでなく、介護が必要な状態になった際に介護年金を非課税かつ特約保険料無しで受け取れるのはいざという時非常に助かりますよね。口コミ提供ありがとうございました。

ジブラルタ生命の一時払米国ドル建終身保険の評判・口コミの評価②

2つ目のジブラルタ生命の「一時払米国ドル建終身保険」の口コミは千葉県のC・Fさん(33歳)の評価です。

「利回りが非常に良いだけでなく、解約返戻金の返戻率も高いのでもし中途解約しても返戻金を年金として受け取れるというのも安心ですよね。夫婦のどちらかが生きている限り年金を受け取れるということで、妻と相談して保証期間付夫婦連生終身年金を選択しました。ただ、私は長期的な資産運用を望んでいるので、早期解約はしないと思います。積み立ても順調に増えていますしね。」

解約返戻金の活用方法が多彩な方がその時の生活のニーズに合わせた資産の活用ができますよね。ただ、C・Fさんもおっしゃる通り、長期的な資産運用を望んでおられるなら中途解約はおすすめしませんし、長期的に積み立てた方が保険金は高くなります。口コミ提供ありがとうございました。

ジブラルタ生命の一時払米国ドル建終身保険の評判・口コミの評価③

3つ目のジブラルタ生命の「一時払米国ドル建終身保険」の口コミは愛媛県のD・Hさん(46歳)の評価です。

「相続税対策としての側面も強いため、家族への相続も今から安心です。死亡保険金即日支払サービスやリビングニーズ特約もあり、保障内容が予想以上に充実していて驚きました。特にリビングニーズ特約は特約保険料なしで保険金が非課税枠として受け取れるのは素晴らしいですね。」

相続税対策として有効な特約がつけられるのがこの一時払米国ドル建終身保険です。多くの特約や特約保険料なしで契約でき、受け取れる保険金が非課税というのも嬉しい特徴ですね。また、特約をはじめとした充実した保障内容もメリットの一つと言えるでしょう。口コミ提供ありがとうございました。

ジブラルタ生命自体の評判を知りたいと言う人は、以下のページを読んでみてください!

[評判/口コミ]ジブラルタ生命の悪い評判まで徹底解剖!教弘保険で有名な保険会社の実態とは

ジブラルタ生命の一時払米国ドル建終身保険、メットライフ生命のビーウィズユープラスの保障内容を比較

ジブラルタ生命の「一時払米国ドル建保険終身保険」とよく比較されるのがメットライフ生命の「ビーウィズユープラス」です。

メットライフ生命の「ビーウィズユープラス」は、ジブラルタ生命の「一時払米国ドル建保険終身保険」と同様、一時払保険終身保険です。

ジブラルタ生命「一時払米国ドル建保険終身保険」との違いはアメリカドルだけではなく、オーストラリアドルが可能であるという点です。

以下の表で、ジブラルタ生命「一時払米国ドル建保険終身保険」とメットライフ生命「ビーウィズユープラス」を比較していきましょう。

| ジブラルタ生命 | メットライフ生命 | |

| 取り扱い外貨 | 米ドル | 米ドルまたは豪ドル |

| 保険金額の範囲 | 2万ドル〜7,000万ドル | 3万ドル〜 |

| 取り扱い単位 | 1,000ドル | 100ドル |

| 被保険者 | 0歳〜80歳 | 0歳〜85歳 |

| 保険料の支払方法 | 一括払い | 一括払い |

取り扱い外貨がアメリカドルとオーストラリアドルから選択できたり、取り扱い保険料の単位がジブラルタ生命よりも低額になっているのがメットライフ生命「ビーウィズユープラス」のメリットと言えます。

また、「ビーウィズユープラス」はメットライフ生命の保険商品になるので、「メットライフクラブ」というメットライフ生命の各種サービスの一部を無料で利用することもできます。

メットライフクラブには、

- 健康生活ダイアル24

- 健診・人間ドックなんでも相談室

- 乳がん検診コンシェルジュ

- 暮らしの相談ダイアル(法律・税務相談)

- セカンドオピニオンサービス

- ベストホスピタルネットワーク/受診手配・紹介サービス

- 入院サポートサービス

- 糖尿病総合サポートサービス

- ガン総合サポートサービス

- 仕事とガン治療の両立サポート

- メンタルヘルスサポートサービス

などが主なサービスとなります。

一方で、4つの健康告知が必要になるのは健康リスクを抱える人にとってはネックとなる点であると言えるでしょう。

また、ジブラルタ生命「一時払米国ドル建保険終身保険」とは異なり、様々な特約がなかったり、死亡保険金即日支払サービスがなかったりするのはメットライフ生命「ビーウィズユープラス」のデメリットと言えるでしょう。

外貨預金や投資信託とも比較検討しよう

外貨建保険と比較される金融商品には「外貨預金」や「投資信託」があります。

外貨預金とはアメリカドルなどの外貨による預金のことを指します。

預金と聞くと元本割れしないというイメージがあるかもしれませんが、外貨を使った外貨預金は元本割れの可能性があります。

これは、外貨預金は日本円を外貨に交換して預金をするからです。

すでに見てきたような「為替リスク」が生じれば、元本割れが起こります。

例えば、円預金として準備した元本100万円をアメリカドルで外貨預金するとしましょう。

この場合、元本100万円をアメリカドルに交換するタイミングが1ドル100円だった場合、元本100万円は100万円÷100円=1万ドルになります。

これを預金していった結果、利息によって1万1,000ドルになったので、日本円に交換することにしたとします。

この時の為替レートが1ドル90円だった場合、1万1,000ドル×90円=99万円になります。

つまり、アメリカドルとしては増額していても、その時の為替レートによっては日本円でのマイナスになる可能性があります。

こういった為替リスクを考えると、利回りがより高い外貨保険の方がお得と言えるかもしれません。

一方の投資信託は、投資家が出資したお金を資産運用のプロであるファンド(またはファンドマネージャー)が運用して資産を増やす投資方法です。

投資信託は国内外の株式や債券などに分散投資をすることで利益を上げます。

もちろん、投資信託は「投資」の一環なので、元本保証されていない点には注意が必要ですが、分散投資の割合は投資家が選ぶことができたり、投資信託では信託報酬や販売手数料などが明確に開示されていたりするのがメリットだと言えます。

また、為替リスクがないため、より安全に資産運用したい人にはおすすめと言える金融商品です。

参考:学資保険の代わりになる?投資性商品で教育費の運用は危険?

子どもが生まれると気になるのが「教育費」です。

大学進学率が50%を超えるようになった現在では、子ども一人当たりにかかる教育費はますます高くなっていると言えるでしょう。

そこで子供が生まれると学資保険への加入を考える人も少なくないようですが、なかには学資保険の代わりとして終身保険をおすすめされることもあるようです。

学資保険の代わりに終身保険に加入するのにはメリットもデメリットもあります。

まずメリットとしては

- 被保険者(保護者)に死亡・高度障害状態などの万が一が生じた場合には、子どもの年齢に関わらず保険金を受け取ることができる

- 学資保険とは異なり加入時期の制限が少ない

一方のデメリットとしては、

- 「大学進学」「大学在学中」などのお金が必要になるタイミングで確実に保険金を受け取ることができない

- 上記のタイミングでお金を受け取るために早期解約・途中解約した場合、解約控除により解約返戻金が低くなり、元本割れする可能性もある

という点が挙げられます。

このように、学資保険・終身保険のどちらにもメリット・デメリットがあるため、加入を考える際には必ず両者の見積もりを比較して、双方のリスクやメリットを理解した上で加入するようにしましょう。

参考:投資性商品は資産の1/3程度に収めるのがちょうどいい

最近では、政府が「貯蓄から投資へ」というスローガンを打ち出していることもあり、貯蓄だけでなく投資に対して興味を持ち始めている人も少なくありません。

もちろん投資は、元本割れする可能性がある金融商品なので、「資産のうちのどの程度を投資性商品に使うのか」を想定することは非常に重要になります。

自分が投資性商品にいくらかけるべきかを決めるのは

- お金を増やす目的

- その期限(いつまでにお金を増やすのか)

- 自分の現状の資産把握

の3つを知ることから始めます。

一般的に言われるのは「長期的な資産は投資性商品で運用する」ということです。

投資は長期的に行うことで利益が上がりやすい性質があります。

そのため、短期間で使う予定のあるお金は預貯金で、数十年後などに使う予定のあるお金は投資性商品で、といった使い分けがおすすめです。

また、投資性商品に費やすのは、資産のうちの3分の1程度を目安にするようにしましょう。

まとめ:ジブラルタ生命の一時払米国ドル建終身保険を相続対策に活用しよう

ここまで、ジブラルタ生命「一時払米国ドル建終身保険」の特徴やメリット・デメリット、加入する前に知っておきたいリスクや、様々な金融商品との比較を解説してきました。

この記事のポイントは

- ジブラルタ生命「一時払米国ドル建終身保険」は高利率・利回りの良さで定評のあるアメリカドルで運用される終身保険

- 死亡保障・高度障害保障だけでなく、様々な特約を無料で付加できる

- 保険料が一括払いなので、中途解約・早期解約すると解約控除で元本割れする可能性がある

- 外貨建て保険なので、為替リスクがある

でした。

外貨建て保険は、一見すると為替リスクや外貨利回りなど複雑な仕組みの上に成り立っているため、倦厭してしまいがちですが、メリット・デメリットを正しく把握することで、自分に合った保険商品を選ぶことができます。

それでも判断ができない場合は、マネーキャリアという保険のプロ(FP)に無料相談できるサービスがございますので、こちらでライフプランの相談も含めた保険の相談をすることをおすすめします。

保険相談の担当者は全てベテランのスタッフですので、難しい外貨建て保険でもわかりやすく説明してもらえますし、自分に合った保険を納得して選べるでしょう。

▼おすすめの外貨建て保険は以下のページで解説しています!

外貨建て保険おすすめ人気ランキングTOP20!評判・口コミを比較【2023年版】