2019年2月に発売された、明治安田生命の「つみたてドル建終身」。

外貨建て保険のリスクである、為替リスクや金利リスクをできる限り軽減させ、積立期間も選択できるなど、目的に合わせた運用ができるよう工夫されています。

そんな「つみたてドル建終身」ですが、実際の評判はどうなのでしょうか?

そのメリット・デメリットは?

この記事では、

- つみたてドル建て終身の保障内容の解説

- つみたてドル建て終身のメリット、デメリットを解説

- 他社の保険との比較検討

以上、3点についてお伝えしていきます。

この記事を読めば、明治安田生命の「つみたてドル建終身」のことがよくわかります。

ぜひ、最後までご覧ください。

▼おすすめの外貨建て保険は以下のページで解説しています!

【2023年最新】外貨建て保険・ドル建て保険おすすめ比較ランキング

記事監修者

水上克朗

ファイナンシャルプランナー。

慶応義塾大学卒業後、大手金融機関に入社。ファイナンシャルプランナーの知識を活かし、1憶円資産の捻出方法を確立する。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

内容をまとめると

- 明治安田生命の「つみたてドル建終身」は、第1保険期間で米ドルを積み立て、第2保険期間では年金で受け取ったり外貨のまま受け取ったりと選ぶことができる。30年払込をした場合、返戻率が123.4%になるため非常に利回りが良い(30歳男性の場合)。

- つみたてドル建終身のメリットは、第2保険期間からの利回りが特に良い、円ベースでの保険料が一定なので支出の予定が分かりやすい、市場価格調整がないので解約返戻金に影響がないなどがある。

- 一方、積立利率より実質利回りが低い、為替リスクや途中解約によって元本割れする可能性がある、保険料払込免除特約がないといったデメリットがある。

つみたてドル建終身の口コミや評判は「リスク分散ができていて保障内容に柔軟性がある」「利回りが良く、効率的に資産が増える」「保険料が割安なのに保障が一生涯続くので安心」など比較的良いものが多かった。 - オリックス生命の米ドル終身保険Candle[キャンドル]と比較すると、外貨運用による恩恵をより多く受けられるという特徴がある。

- この記事を読んでいるということは、こんなお悩みありませんか?「本当にこの保険でいいのかな」「お金の悩みを打ち明けられる場があったらいいのに」「もしものときに保障されなかったらどうしよう」

- 何となく加入して後悔する前に、まずは専門家に相談

- 相談先は、保険会社よりFP相談がおすすめ(40社以上の保険商品と比較できる・資産運用から家計の見直しまで幅広く相談できる)

- マネーキャリアのFP相談は強引な勧誘もなく、4万件の相談実績あり

- スマホ1つで気軽に相談できるので、ぜひ一度以下のボタンから詳細を見てみてください!

目次

明治安田生命の外貨建て保険「つみたてドル建終身」の評判・口コミは?

つみたてドル建終身のメリットは理解できても、本当にいい保険なのかまだ疑問が残る方は多いことでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

つみたてドル建終身の運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

実際の口コミや評判を紹介していきます。

明治安田生命のつみたてドル建終身の評判・口コミの評価①

1つ目は明治安田生命の「つみたてドル建て終身」についての口コミをいただいた群馬県のH・Mさん(33歳)の評価です。

「外貨建て保険におけるリスク分散がこれだけきっちりできている商品はあまりないと思ったので加入しました。積み立て金の受け取り方法もそうですし、なにより保障内容も柔軟性があっていいですね。」

外貨建て保険としてどうしても為替変動リスクは考慮にいれなければなりませんが、このつみたてドル口終身なら徹底的なリスク分散によってリスクを最小限に抑えることが可能となっているようです。コミ提供ありがとうございました。

明治安田生命のつみたてドル建終身の評判・口コミの評価②

2つ目の明治安田生命の「つみたてドル建て終身」の口コミは岐阜県のJ・Tさん(29歳)の評価です。

「保険料を払い終わった後、さらに利回りがよくなるのも楽しみです。コツコツしっかり貯めることも重視していましたが、やはり利回りが段違いで良い外貨での運用は効率的に資産が増えていくので契約して良かったと日々思っています。」

貯めると運用して増やすの二つの楽しみがあるのがこのつみたてドル建終身ですよね。資産を増やしたいけれど外貨建てのリスクを抑えてしっかり貯めておきたいという方にはおすすめです。口コミ提供ありがとうございました。

明治安田生命のつみたてドル建終身の評判・口コミの評価③

3つ目の明治安田生命の「つたてドル建て終身」の口コミは県のK・Oさん(38歳)の評価です。

「保険料が比較的安めなのに、保障が一生涯続くというのは安心です。また、保険料が円ベースで一定になっており安く抑えられているのも毎月払うのもですので助かります。」

低解約返戻金型なので、手数料が安く抑えられているというのは解約せず長期的な運用を目指す方にとってはうれしい側面ですね。また、それでいて保障が一生涯続く安心感も注目すべきポイントのようです。口コミ提供ありがとうございました。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

明治安田生命「つみたてドル建終身」にはデメリットが!?元本割れのリスクとは

予定利率が魅力的な「つみたてドル建終身」ですが、解約する時期や為替レートによっては元本割れをするリスクも潜んでします。

どんなに魅力的な商品でもデメリットはつきもの。

それも含めて検討していきたいものです。

ここでは、「つみたてドル建終身」のデメリットについてお伝えしていきます。

積立利率は保険料全てに適用されるわけではない?実質利回りの考え方を解説

外貨建て保険の魅力は、何と言っても国内よりも高い積立利率にあります。

その積立利率、支払った保険料全てに適用されるわけではないのはご存知でしょうか?

支払った保険料にはあらかじめ、以下の3つの諸費用が含まれています。

- 契約の締結にかかる費用

- 契約の維持、管理にかかる費用

- 死亡保険金の準備費用

その費用を差し引いた金額に対して、積立利率が適用されるのです。

保険会社が提示している利率の計算は、これらの費用を差し引いた保険料額をもとに行われるので、

実際に支払った保険料に対する利回りとは異なるのです。

例えば、100,000円を預けて年利3%で運用されると伝えられたとします。

この場合、1年後の運用成果を

100,000×1.03=103,000

と解釈しがちですが、諸費用が30,000円かかる場合の実質利回りは

70,000×1.03=72,100

102,100÷100,000=1.021

となり年利2.1%であることが分かります。

これは極端な例ですが、提示された利率を鵜呑みにせず実質利回りを計算、把握することが大切です。

ドル建て保険には為替リスクがつきもの!為替レート変動の危険性とは

ドル建てに限らず、外貨建ての保険に必ずつきまとうのが「為替リスク」です。

保険料を支払う時、保険金を受け取る時の為替レートによっては、元本割れを引き起こす可能性もあります。

例えば、10,000円を売買する場合を考え、単純に計算をしてみます。

- 1ドル100円の時に購入 → 10,000円 ÷ 100円=100ドル

- これを1ドル80円の時に売却 → 100ドル×80円=8,000円

為替レートの変動により、10,000円が8,000円になったのがわかります。

その為替リスクを軽減するために必要なのが、出口戦略です。

どの通貨で受け取り、いつ円転するのか。

その戦略によってリスクを軽減することが可能です。

低解約返戻金型の中途解約は元本割れの危険性大!早期解約では解約控除もあり

前述しましたが、この保険は「低解約返戻金型」の保険です。

低解約返戻金型の保険は、保険料の払込期間中の解約返戻金が通常の70%程度に低く抑えられています。

これをすることで、保険料が割安になり、利用しやすくなったり、最終的な利回りの向上にも繋がります。

ですが、保険料払込期間中に解約をする場合は元本割れの危険性があるので注意が必要です。

また、早期解約の場合は、「解約控除」という費用も発生します。

払込期間満了まで続けられるかを考え、中途解約をしそうな場合は、検討し直した方が良いかもしれません。

明治安田生命のつみたてドル建終身では保険料払込免除特約が使用できない

「保険料払込免除特約」とは被保険者が一定の状態になったときに、その後の保険料の払込が免除となる特約です。

保険自体は継続され、保険料負担が軽減することで、病気の治療にお金を当てることができるようになります。

とても有り難い特約なのですが、残念ながら、つみたてドル建終身には付加することができません。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

つみたてドル建終身のメリットとは?外貨ベースでは大きく資産増

ここまで、「つみたてドル建終身」のデメリットを見てきました。

ここからは、メリットをお伝えしていきます。

高金利な米ドルで保険料を運用!低解約返戻金型で第二保険期間からの利回りがいい

ドル建保険の最大の魅力は、何と言っても金利の高さです。

米ドルで運用されるので、国内よりも比較的高い金利が期待できます。

また、第一保険期間中は解約返戻金を低く抑える「低解約返戻金型」になっており、それによって通常よりも保険料は低く抑えられています。

安い保険料と高い金利で、第二保険期間に入った後は利回りが良くなり、大きく増やすことが可能です。

保険が円ベースで一定なので支出の予定が立てやすい!ドルコスト平均法も解説

外貨建て保険の保険料は、円を外貨に換えて支払いが行われます。

多くは外貨ベースでの保険料額が決まっているため、支払い時の為替レートによって円ベースでの支払額が増減します。

つみたてドル建終身は、円ベースでの保険料が一定になっているため毎月の支出に変動がなく予算が立てやすいです。

また、ドルコスト平均法により、円高の時は多く、円安の時は少ない金額を支払うため、支払額が平準化され為替レートによるリスクを抑えることが可能です。

市場価格調整を行わないので金利変動のリスクがない

市場価格調整とは、解約時の市場金利によって保険商品に組み込まれている債権の価格が変動した場合、その変動を解約返戻金に反映させることを言います。

つみたてドル建終身は、この市場価格調整を行わないため外貨建て保険商品のリスクである「金利変動リスク」が軽減されます。

市場の金利の増減があっても、解約返戻金には影響がないのです。

明治安田生命が破綻しても生命保険契約者保護機構によって契約が保護される

多くの生命保険会社が加入している「生命保険契約者保護機構」、明治安田生命はもちろん加入しています。

これにより、明治安田生命が万一、破綻しても責任準備金の90%は原則補償され、保険契約は保護されるようになっています。

つみたてドル建終身は資産分散をしたい方におすすめ

リスクを抑えた資産運用のポイントは分散することにあります。

- 通貨の分散

- 時間の分散

- 運用商品の分散

つみたてドル建終身は、円で持っている資産を米ドルにし(通貨の分散)

それを毎月積み立て(時間の分散)

預貯金とは異なる保険商品で運用します(商品の分散)。

お持ちの資産を分散して運用したい方にはオススメです。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

つみたてドル建終身の保障内容を解説!生命保険の特約内容は?

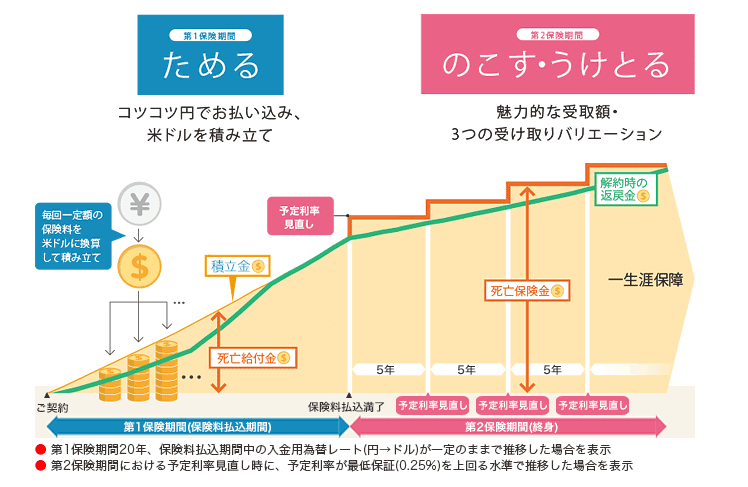

まずは、つみたてドル建終身の概要を解説していきます。

この保険は名称の通り、米ドル建ての外貨建保険です。

比較的金利の高い米国債などで運用することにより、資産を殖やすことを目的としています。

商品の概要をまとめました。

<商品概要>

| 商品名 | つみたてドル建て終身

正式名称:5年ごと配当付利率変動型積立終身保険(低解約返戻金型・指定通貨建) |

| 保険期間 | 第1保険期間:契約日から保険料払込期間満了日まで

第2保険期間:第1保険期間満了日の翌日から終身 |

| 払込期間 | 10年〜30年の間で5年ごとに設定 |

| 払込方法 | 平準払い |

| 運用通貨 | 米ドル |

主な特徴は以下の4点ではないでしょうか。

- 保険料は円で払い込み、その金額を米ドルに換算して積み立てる

- 積立金は契約日の予定利率で運用される(払込満了後は5年ごとに予定利率を見直し)

- 払い込み期間を10年〜30年の間で5年ごとに設定できる

- 積み立て後の受け取り方を選択することができる(円またはドルで受け取る、年金にするなど)

そして、資産運用というからには、やはり気になるのはその戻り率ですが、いったいどのくらいなのでしょうか?

こちらも表にまとめてみました。

<払い込み満了時の解約返戻金(米ドル)受け取り率(男性)>

| 10年払込 | 15年払込 | 20年払込 | 25年払込 | 30年払込 |

| 104.2% | 108.3% | 112.0% | 117.6% | 123.4% |

円建ての保険と比較すると、その金利の高さがよくわかりますよね。

こういった保険には最低保険料というものが設定されています。

最低保険料以上、一定単位で掛け金を決定し、その掛け金と積立期間に応じて、保険金が決まってきます。

<最低保険料>

| 保険料払込期間 | 最低保険料 | 単位 | ||

| 月掛 | 年掛 | 月掛 | 年掛 | |

| 10年、15年 | 10,000円 | 12,000円 | 1,000円 | 12,000円 |

| 20年、25年、30年 | 5,000円 | 6,000円 | ||

例えば、30歳の男性が、払込期間10年で毎月20,000円保険料を積み立てた場合、死亡保険金や解約返戻金は以下のようになります。

(予定利率は契約時と同一、為替は1ドル110円で変動がないものとします)

<第2保険期間開始日時点>

- 死亡保険金:24,843.64ドル

- 解約返戻金:22,734.77ドル(解約返戻金率104.2%)

- 払込保険料:21,818.4ドル

上記の金額は第2保険期間開始日時点のものです。

この保険は低解約返戻金型なので、第一保険期間中に解約をすると、元本割れをする可能性があります。

また、その期間に死亡された場合は死亡給付金として支払われ、支払った保険料と同額になります。

保険料を支払う時、また、保険金を円で受け取るときは、円とドルの両替が必要となります。

そこで発生するのが「為替手数料」です。

【為替手数料】

| 保険料を支払う時(円→ドル) | TTM+50銭 |

| 保険金を円で受け取る時(ドル→円) | TTM-50銭 |

また、保険金をドルで受け取った場合でも、円転する時には手数料がかかります。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

明治安田生命のつみたてドル建終身とオリックス生命の米ドル終身保険[Candle(キャンドル)]を比較!

明治安田生命「つみたてドル建終身保険」の概要を踏まえた上で、保障内容が似ていることからよく比較されている、オリックス生命の「米ドル建終身保険Candle(キャンドル)」をご紹介します。

また2つの保険を比較した場合、具体的に何が違うのか、またどのような人にどちらをお勧めできるかを詳しく解説していきます。

まず、オリックス生命「米ドル建終身保険Candle(キャンドル )」の概要のうち、明治安田生命「つみたてドル建終身保険」と同じ内容の項目は、主に以下のことです。

- 米ドル建の終身保険で、第一保険期間・第二保険期間が設定されている

- 保険料払い込み期間である第一保険期間中は解約返戻金が低く設定されているので、早期解約のリスクが大きい代わりに保険料が安い

- 毎月同額の円貨で払い込むことができるので「ドルコスト平均法」により為替リスクを抑えることができる

- 保険金等の受け取り通貨は円貨/米ドルから選択でき、また年金形式での受け取りも可能

一方で、オリックス生命「米ドル建終身保険Candle(キャンドル )」にあって、明治安田生命「つみたてドル建終身保険」に無いものを見ていきましょう。

- 払い込み期間は年満了の場合10~20年の間で5年ごとに選択、また歳満了の場合50~80歳の間で5年ごとに選択できる

- 健康に関する告知は2項目のみ

- 予定利率が固定されている

- 為替手数料は払い込み・受け取り共に1銭で、他社と比較しても格安

このようにCandleの仕組みや保障内容はつみたてドル建終身とほぼ変わりませんが、払い込み期間がより細かく設定できる、為替手数料が安いなどのメリットがあります。

そのため「何歳までに払い終えたい」などの具体的な希望が既にある方や、為替手数料を安くすることでリスクを最小限に抑えたい方はCandleの方がお勧めです。

またCandleは第二保険期間中の予定利率が固定されていますが、つみたてドル建終身は5年ごとに見直されるという特徴があります。

予定利率が変化すると、運用によって得られる利益が上下することになります。

つまり、より儲かる場合もあればそうでない場合もあるので、リスクがある分大きなリターンも見込めます。

「外貨運用による恩恵をより多く受けたい」という方にはつみたてドル建終身がお勧めですが、為替リスクを避けたい方にはCandleの方が安心できるでしょう。

最後に、Candleの契約には健康状態の告知が必要であり、一方でつみたてドル建終身の契約には必要ありません。

過去に大きな病気にかかったことがある等、もし健康状態に不安がある場合には、つみたてドル建終身の方が契約のハードルは低いと言えます。

このように非常に細かい部分に違いがあるので、双方のメリット・デメリットをしっかり理解してから選択してみてくださいね。

米ドル建て終身保険Candleの評判・口コミを知りたいと言う人は、以下のページを読んでみてください!

[口コミ/評判]米ドル建終身保険Candle[キャンドル]のメリット・デメリットを解説![オリックス生命]

外貨預金や投資信託とも比較検討しよう

外貨建て保険は資産運用をする目的で加入する人がほとんどですが、運用の方法には他にも「外貨預金」や「投資信託」などがあり、どちらも人気があります。

<外貨預金>

外貨預金とは、日本円で銀行などに預金するのと同じように外貨で預金する方法です。

わざわざ外貨で預金することのメリットは、何と言っても円貨に比べて非常に高い金利が付くことです。

日本は現在マイナス金利が続いており、円貨をどれだけ長く預け入れていても金利が付くことはほぼ無いですよね。

一方で米ドルや豪ドルなどの外貨には1~2%、またはそれ以上の高い金利が付くので、ただ銀行に預けておくだけで資産の増加が見込めます。

また外貨建て保険と違い初期費用が少なくて済み、初心者でも気軽に始めることができるのも魅力です。

さらに保険と違っていつでも好きな時に引き出すことができ、より扱いやすい運用方法となっています。

一方デメリットとしては、自分で預け入れ・引き出しを行うので、その度に為替レートの状況を確認しなければなりません。

そのため、外貨に関する知識があまり無い人には向いていないと言えるでしょう。

外貨預金を始めようと思っている人は、為替差損をしないためにも最低限の知識を勉強する必要があります。

<投資信託>

投資信託は、投資家に代わって運用のプロが資産運用してくれるというものです。

こちらも外貨預金と同じく少ない投資で始めることができ、さらに投資に関する知識が無い人でも安心して資産運用できるというメリットがあります。

良いこと尽くしの投資信託ですが、デメリットとしては「手数料が高い」ということが挙げられます。

外貨預金など他の方法でも手数料はかかりますが、投資信託の場合は投資家の代わりに運用してくれるファンドマネージャーがいる分、より多くかかることになります。

知識がなくても資産運用したい、手数料が高くてもプロに運用を任せたいという方であれば、投資信託はとても良い方法です。

以上のように、資産を運用する方法は決して外貨建て保険だけではありません。

資産をどう運用していきたいか、またご自身の外貨や運用に対する知識などから、一番適切な方法を選んでみてくださいね。

参考:米ドル建終身保険は学資保険の代わり?投資性商品で教育費の運用は慎重に検討しよう

この記事を読んでいる人の中には、自分の親が学資保険を掛けてくれていたという人も多いのではないでしょうか?

また自分の子供に学資保険を掛けている、また将来掛けようと考えている親御さんもいらっしゃると思います。

しかし現在の日本は低金利が続いており、以前に比べ学資保険に魅力が無くなったとも言われています。

そこで各保険会社は近年、円建ての学資保険の代わりとして、より利率の良い「外貨建ての学資保険」を販売するようになりました。

確かに外貨建て保険は、今までお伝えしてきたように高金利で運用できるという大きなメリットがあります。

しかし「子供の将来の教育資金の積み立て」として外貨建て保険を利用するのは、正直お勧めできません。

なぜなら教育に必要なお金は、あらかじめタイミング(入学式など)や金額が決まっていることが多く、一方で外貨建て保険は受け取れるタイミングや金額が決まっていません。

もちろん外貨建て学資保険の中には、入学式などに合わせて一時金を受け取れる保険もあります。

しかし外貨には為替レートの影響を受けるという特徴があるので、もし必要な時期に円高だった場合、円安の時より受け取れる金額が少なくなってしまいます。

そのためせっかく教育資金を積み立てていたのに、将来イマイチ役に立たないといったことが起こり得るのです。

教育資金の積み立てを目的として保険に加入する時には、ハイリスク・ハイリターンな外貨建て保険より、利益は少ないがより安全な円建て学資保険の方がおすすめできる場合があります。

参考:投資性商品は資産の1/3程度に収めるのがちょうどいい

資産運用の為に投資を考える際、まず迷うのは「いくら投資すれば良いか?」ということでしょう。

そこでこちらでは、資産運用に関する有名な考え方をご紹介します。

名前は「資産三分法」というもので、現在お持ちの資産を目的別に

- 流動性資金(緊急時にいつでも使えるお金)

- 使用予定資金(将来の使用目的が決まっているお金)

- 利殖性資金(上記1.2を割り振ったときに余ったお金)

に分けて考える方法です。

将来の目的なども考えて資産を一度きちんと分けてみることで、現在自由に使えるお金はいくらなのかを具体的に知ることができます。

またこの考え方と重複しますが、一般的に「投資は全資産の1/3程度」に抑えることで、万が一投資に失敗しても現在の暮らしにあまり影響がないと言われています。

資産運用はもちろんメリットが見込めますが、どの方法でも必ずリスクを背負うものなので、投資する金額は慎重に決めましょう。

上記の「教育資金の積立」で例えると、

仮に、毎月3万円を積立るとしたら、そのうちの1万円を外貨建て保険に投資するなど、高金利で効率の良い資産形成方法を組み込むのも一つの手だと考えます。

このように資産形成を1つの手段で行うのではなく、資産分散を意識して効率良く積立るのが賢い方法でしょう。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

まとめ:明治安田生命のつみたてドル建終身は老後の資産形成の為に加入しよう

ここまで明治安田生命「つみたてドル建終身保険」について解説してきましたが、いかがでしたか?

この記事の主なポイントは、

- つみたてドル終身保険は米ドル建ての終身保険で、第一保険期間(保険料払い込み中)の解約返戻金を低くすることで保険料を安く設定している

- つみたてドル終身保険には、元本割れなど外貨建て保険ならではのデメリットがあるので、契約の際には必ずリスクの確認をする必要がある

- つみたてドル終身保険は第二保険期間(保険料払い込み後)の解約返戻金が多く、途中解約しなければ積み立て商品として非常にメリットの多い保険である

- 資産運用にはつみたてドル終身保険の他に、他社の保険商品や投資方法など様々あるが、それぞれの特徴をよく理解して運用先を決めることが大切である

以上のことでした。

つみたてドル建終身保険は保障性商品ではなく投資性に非常に優れているので、現在お持ちの資産を確実に増やし、老後に備えたいと考えられている人にお勧めの商品です。

円建て保険に比べて外貨建て保険はリスクが大きいですが、上手に活用すればより多くの利益が得られるので、ぜひ一度検討してみてくださいね。

最後までご覧いただき、ありがとうございました。

外貨建て保険おすすめランキング.comでは他の外貨建て保険についても詳しく解説していますので、ぜひご覧ください。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

▼おすすめの外貨建て保険は以下のページで解説しています!

外貨建て保険おすすめ人気ランキングTOP20!評判・口コミを比較【2023年版】