メットライフ生命が提供しているUSドル建て終身保険「ドルスマートS」に加入を検討している人は多いのではないでしょうか。

利率2.5%での運用益が期待できる貯蓄型保険として注目されていますし、積立の保険として常に人気ランキングの上位にいることが多いです。

実際、日本で最も販売されている外貨建て保険の一つです。

しかし一方で、ネット上の口コミや評判を見てみると、「大きく元本割れしてしまった」、「期待してたよりも利回りがよくなかったし手数料が高い」などデメリットのほうが目につくこともあるでしょう。

そのため、ドルスマートSに対する情報が錯綜してしまい、また、外貨建て保険という金融商品自体がなじみないこともあって、結局ドルスマートSはどういう商品なのかわかりづらいままになっていませんか?

ドルスマートSはデメリットがあるものの、適切な運用をすれば、高い積立利率を有する貯蓄型保険です。

詳しい保険内容を知らないまま、ネット上の口コミや評判のネガティブな意見を信用して、資産運用の選択肢から外すのは非常にもったいないことです。(もちろん、ポジティブな意見を鵜呑みにするのもはだめです。)

そこで、本記事では、

- ドルスマートSの積立利率や保障内容、特約についての基本を解説

- ドルスマートSの大きなデメリット(・メリット)についてを解説

- ドルスマートSの加入者の評判や口コミを解説

- ドルスマートSを早期解約する時の注意点

- ドルスマートSの為替リスクと適切な運用方法

以上について詳しく解説していきままずはドルスマートSの外貨建てとしての基本内容を解説しますので、すぐに加入者の口コミ・評判を見たいという方はこちらから飛んでください。

*2018年11月1日より、USドル建て終身保険ドルスマートは「ドルスマート S」に商品を改定しました。

▼おすすめの外貨建て保険は以下のページで解説しています!

【2023年最新】外貨建て保険・ドル建て保険おすすめ比較ランキング

記事監修者

水上克朗

ファイナンシャルプランナー。

慶応義塾大学卒業後、大手金融機関に入社。ファイナンシャルプランナーの知識を活かし、1憶円資産の捻出方法を確立する。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

内容をまとめると

目次

- ドルスマートSに実際に加入して後悔した人・後悔していない人の口コミ【加入を迷っている人は必見】

- 【独自調査】メットライフ生命のドル建て終身保険「ドルスマートS」の口コミや評判

- ドル建て保険「ドルスマートS」の5つのデメリット!ドルスマートSに加入したら後悔するって本当?

- ドルスマートSの米国通貨建ならではのメリットとは?円安の影響は?

- ドルスマートSの積立利率をシミュレーション

- メットライフ生命「ドルスマートS」の保障内容とは?後悔しない充実の特約との評判

- メットライフ生命「ドルスマートS」の加入手続き

- ドルスマートSと外貨預金や投資信託を比較検証

- ドルスマートSを学資保険の代わりに活用してはいけない理由とは

- まとめ:ドルスマートSは長期的な資産形成を前提に加入しよう

ドルスマートSに実際に加入して後悔した人・後悔していない人の口コミ【加入を迷っている人は必見】

僕もドルスマートと同じやつを10年前にやって、今年で終わる予定です

一応死亡保険は付いているので損ではないのですが、、

ドル固定なので毎月の支払いが変動するのと為替手数料などを考えたら今ならやらないです

80円台の時に毎月640ドルで開始しました… https://t.co/onjXWfEOt1— かずたく@貯金箱 (@salary_chokin) February 26, 2020

確か6.7年前に付き合いで始めた

メットライフのドル建て【ドルスマート】

最低利率3%以上確約で10年縛り3万ぐらいなら良いかと始めたんですが現在引き落とし3.5万余裕で超えてます💦

得なのか損なのか分かってませんが確実に支出は増えてます✊#メットライフ

— 🐸大河🐸 (@NanpinMeister) September 1, 2022

1年前にドルスマート契約したけど、解約したい。100ドル積立だから負担ないけど、積立NISAの方がいい気がして。

— umi / ꕥ娘祝1歳ꕥ (@mamimimumumu) June 18, 2020

賛否があるのはわかっているけど、資産形成目的でドルスマートs に一括入金している。

理由は①ドル資産になる②10年以上置いておけば確実に増える安全資産になる③インデックス投資が長期間全く成長しなくなった時のリスク回避

③はあり得ないと信じてるけど、

これが自分スタイルだと思ってる— GOFIRETILL40 (@gofiretill40) September 15, 2021

学生の時に契約したメットライフのドルスマートの15年払込。約半分払い終わって解約返戻率80%弱、積立利率3.18%。契約しといてよかったなーって思ってる👏学資保険用途とかには向かないと思うけど、余裕資金の安全資産としては◎ #メットライフ #ドルスマート

— ごすけ (@gosukesanya) May 10, 2020

【独自調査】メットライフ生命のドル建て終身保険「ドルスマートS」の口コミや評判

ドルスマートSのメリットは理解できても、本当にいい保険なのかまだ疑問が残る方は多いことでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

ドルスマートSの運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

実際の口コミや評判を紹介していきます。

メットライフ生命のUSドル建て終身保険「ドルスマートS」の評判・口コミの評価①:ドル建てのため利率が高い

1つ目はメットライフ生命のUSドル建て終身保険「ドルスマートS」についての口コミをいただいた埼玉県のS・Tさん(34歳)の評価です。

「保険の専門家の、利率の高さの説明に納得して加入しました。現状、円ベースでは少し目減りしているようですが、ドルベースでは堅調に積み立てられており、この商品を知れたことの満足度は高いです。」

円建てを前提で考えていた方・老後の資金まで長期運用を検討している方にとっては、すごく良い評判を随所で聞きます。S・Tさんは、一時払いでこのドルスマートに加入しているとのことで、より手数料も小さく、利回りを最大化されていらっしゃるようです。

口コミ提供ありがとうございました。

メットライフ生命のUSドル建て終身保険「ドルスマートS」の評判・口コミの評価②:プランによっては保険料が安い

2つ目のメットライフ生命のUSドル建て終身保険「ドルスマートS」の口コミは東京都のM・Kさん(35歳)の評価です。

「ドルスマートSの低解約返戻金型プランを契約しました。割安な保険料で高金利な外貨運用が可能な点が嬉しいです。」

ドルスマートSには低解約返戻金型プランもあり、中途解約さえしなければ保険料支払い満了後から高い返戻率を期待できます。30代のM・Kさんは低解約返戻金型プランで返戻率を最大化する戦略を取っているようですね。

口コミ提供ありがとうございました。

メットライフ生命のUSドル建て終身保険「ドルスマートS」の評判・口コミの評価③:特約を付加して保険を統一

3つ目のメットライフ生命のUSドル建て終身保険「ドルスマートS」の口コミは京都府のK・Kさん(29歳)の評価です。

「ドルスマートSに三大疾病・介護保障付終身保険特約を付加して加入しました。外貨建て保険の貯蓄性と医療保険を一つの保険に統一したかったので丁度よかったです。」

未婚の場合などは死亡保障というよりは医療保険を重要視する方が多いですよね。K・Kさんは「三大疾病・介護給付終身保険特約」を付加し、保障を統一して保険太りを抑止しているようですね。

口コミ提供ありがとうございました。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

ドル建て保険「ドルスマートS」の5つのデメリット!ドルスマートSに加入したら後悔するって本当?

ここまでドルスマートSの特徴や保障内容等を解説してきましたが、デメリットについても詳しく知りたい方は多いでしょう。

特に元本割れのリスクはどういった場合に発生するのか気になるところですよね。

実際口コミや評判で問題となっているのは元本割れしてしまった事例が多く見受けられます。

ドルスマートSの契約をする前にデメリットや適切な運用方法を把握しておけば、後々リスクも抑えることができます。

この章では、ドルスマートSにはデメリットについて解説していきます。

デメリット①積立利率2.5%は正確な数値ではない?実質利回りの考え方を解説

メットライフのUSドル建て終身保険ドルスマートSは、年2.5%が最低保証される積立利率変動型終身保険です。

ネット上の口コミや評判では、この高金利について詳しく説明されることなく契約してしまい、大きく元本割れしてしまった事例が多く見受けられます。

年2.5%という高金利ですが、まず何に対してか正確に理解する必要があります。

ドルスマートSの金利を読み解くポイントを以下にまとめます。

- 積立利率は保険料から諸手数料を差し引いた積立金部分に適用される

- 積立利率は公表されている

- 積立利率は毎月更改される

積立利率という聞き慣れない言葉が出てきましたね。

利率といっても、一般的によく使われる実質利回りとはその内容が異なります。

積立利率とは、契約者が支払った保険料から、保険契約上の諸費用を除いた金額に対して適用される金利のことです。

つまり、積立利率は、契約者が支払い済みの保険料「全て」に対する利率である実質利回りとは異なり、「一部」に対しての利率となります。

例えば、保険料が100万、保険の諸費用が30万に対し、実質利回りが1%、積立利率が2.5%の場合、

積立利率による利回りは、100万×2.5%=2.5万

実質利回りは、(100万-30万)×2.5%=1.75万

となります。

実質利回りで利率の計算をすると、元本を超える経過年数の予想が大きくずれてしまうので注意しなければなりません。

ドルスマートSを検討する際には、積立利率を理解した上で、元本割れをしないよう長期保有を前提として契約しましょう。

積立利率というものを知ると、「思ったより儲かりそうにないな」と考えてしまうかもしれません。

しかし、最低でも年2.5%という円建て保険では考えられない高い積立利率が必ず付与されているのです。他社の外貨建て保険では、積立利率自体が非公表であることも少なくないので、より安心感があると言えるでしょう。

また、積立利率は保険の契約期間中一定ではなく、毎月見直しがありますので、2.5%よりも高い運用利率を見込める可能性があります。

積立利率が毎月変動するという点も、あまり他社の外貨建て保険にはなく、低金利で固定されないので、大きなメリットの一つです。

米国の経済が好景気であれば、より大きな運用収益が期待できるでしょう。

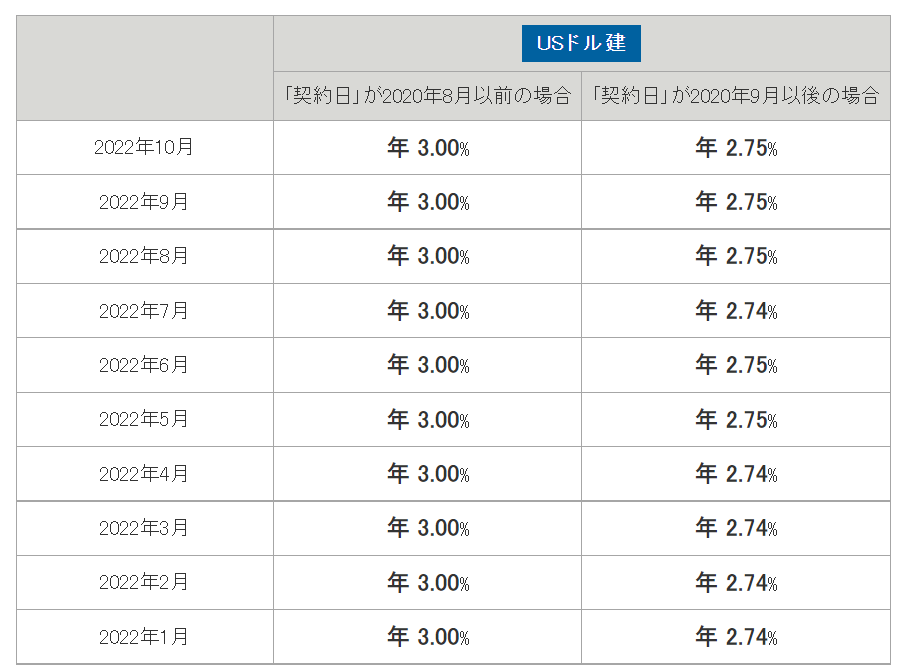

実際に過去の積立利率を見てみると、高い水準で推移しています。メットライフの公式ページでも過去の積立利率の推移を公表しているので参考としてください。

以上から、積立利率が実質利回りと比較して、金利による上乗せが少ないというデメリットがあることがわかりました。

しかし、保証部分への安定感と、運用益への期待感の両方を兼ねそろえた優秀な外貨建て保険と言えるでしょう。

デメリット②保険料支払いで使用できるクレジットカードはJCBのみ

保険料の支払いはポイントの貯まるクレジットカードで行いたい人は多いでしょう。

しかし、ドルスマートSでは使えるクレジットカードの種類がJCBのみとなっています。

しかも、クレジットカードで支払う場合、JCBが定めている通貨交換時の手数料が上乗せされてしまうというデメリットがあるのです。

そのため、どうしてもクレジットカードで支払わなければならないような事情がなければ、その他の支払い方法(口座振替等)を選択することをおすすめいたします。

デメリット③ドル建て保険には為替リスクがつきもの

ドルスマートSはドル建て保険であることから、支払い保険料、死亡保険金、解約払戻金等を円で支払ったり、受け取ったりする際に、その時点での為替レートが影響してきます。

つまり、保険料支払い時よりも保険金、返戻金受取り時に円高に傾いた場合、為替レートの変動によるリスクを受けることになります。

具体的には、「死亡保険金や解約払戻金」で受け取る金額が円高によって、少なくなったり、支払い保険料が円安によって、多くなったりするわけです。

為替リスクを表で整理しましょう。

| 為替状況 | 毎月支払う保険料 | 受け取れる解約返戻金・死亡保険金 |

| 円安傾向 | 負担増 | 金額増加 |

| 円高傾向 | 負担減 | 金額減少 |

上記から、「死亡保険金や解約払戻金」は円安時に受け取るようにするべきですが、為替レートの予想は誰にとっても難しいものです。

また、解約払戻金をいつ受け取るか何のために使うかについてもよく検討するべきです。

解約のタイミングを自由に決めれるように運用すれば、為替リスクを抑えることができるでしょう。

デメリット④早期解約は元本割れの危険性大!中途解約では解約控除も

契約してからさほど期間が経過していないのに早期に解約すると元本割れによる損失が大きいです。

解約によって解約返戻金を受け取ることになりますが、それとは別に解約控除費用も契約者が負担することに注意しなければなりません。

解約控除とは、契約してから10年以内に解約、減額あるいは払済終身保険へ変更する時に、契約者が負担する費用のことです。

急な出費があり資金が必要となった、収入が激減したので保険料支払いが困難になった、など早期解約にはいろんな事情があるでしょう。

しかし、10年以内の解約は、すでに解約返戻金のシミュレーションで示したとおり元本割れする可能性が非常に高く、それに加えて解約控除費用もかかりますので、なるべく避けるべきです。

契約後、期待していたものと違ったからとすぐ解約してしまうと大きな損失となってしまいます。

後悔することのないように、契約前に商品への知識をしっかり身につけておきたいですね。

デメリット⑤ドルスマートSはドル建て保険のため為替手数料が発生する

ドル建て保険は、払い込みや受け取りのさいに「円→ドル、ドル→円」の両替が発生し、そのたびに手数料が発生します。これを為替手数料といいます。

為替手数料は銀行により変わりますが、1ドルにつき1円ずつ引かれるところが多いです。

米ドルで直接やり取りすることもできますが、そのさいにも入出金手数料などが引かれる場合もあります。

クレジットカードでの取引では、JCBカードは1.6%(2022年12月現在)の手数料が発生するのでさらに高コストです。

円建てにはない為替手数料で負担が増えるのは、ドルスマートSのデメリットのひとつでしょう。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

ドルスマートSの米国通貨建ならではのメリットとは?円安の影響は?

前章では、ドルスマートSはデメリットやリスク等があることがわかりましたが、メリットも非常に大きいです。

ドルスマートSは外貨建て保険ですので、大きく運用益を出す可能性があります。

本章ではドルスマートSが資産運用としてどれほど優秀か、また、外貨であるがゆえのリスクヘッジ等について詳しく解説していきます。

メリット①外貨で積立金を運用するから円建て保険より利回りが良い

これまで述べてきたようにドルスマートSのメリットは外貨での運用による高金利です。

近年の日本では、日銀の低金利政策が続いている状況もあり、日本で銀行預金をしても資産はほとんど増えません。

各銀行が実施している定期預金プランだと、金利が高いところであっても0.1から0.3%程度です。これでは資産運用の手段としては物足りないですよね。

それに対して、ドルスマートSの積立利率は年率2.5%ですから大きな差があります。

積立利率は保険契約状の費用控除後の保険料に対する利率なので、実際には2.5%も利回りはありません。

しかし、先ほど表にしたシミュレーションを見てもわかるとおり、1%以上の利回りは達成しています。この数字は日本で貯蓄しても達成できないでしょう。

しかも積立利率2.5%は最低保証なわけですから貯蓄性は非常に高いと言えます。

メリット②積立利率変動型終身保険のため外貨のインフレにも対応

ドルスマートSは積立利率変動型終身保険であり毎月積立利率が見直されるので、インフレが起こったとしても、その分金利が上昇し受け取る金額も増えます。

まずインフレが発生することによる問題について整理しましょう。

例えば、終身保険で受け取れる金額が100万円で固定だとします。

もし、インフレが発生し、物価等が20%上昇したとすると、以前は100万で買えたものが、120万円もかかることになります。

インフレによって20万円も損してしまうわけですから、大きな損失ですよね。

しかし、ドルスマートSでは経済状態を反映して、金利が上がっているようであれば、積立利率は見直されて、上がる商品なのです。

このように積立利率が変動することで、インフレになったとしても、保険金や解約返戻金も増えてくれることになります。

上記の例だと、保険金は100万ではなく120万もらえるわけですね。

世の中の経済状態は将来的にどうなるか予想がつかないものです。

そんな中でドルスマートSは将来的なインフレの不安を払拭してくれる優秀な保険商品と言えるでしょう。

メリット③メットライフ生命が破綻しても生命保険契約者保護機構に引き継がれるから安心

もしメットライフ生命が破綻した場合にドルスマートSの契約はどうなるか不安に思う方も多いでしょう。

なんとなく「外貨建て保険だからリスクはすべて自己責任なのでは?」、「保険会社が破綻しても第三者機関の援助はない」といったイメージをお持ちかもしれません。

その場合、生命保険契約者保護機構が必要な資金援助を行うことになります。

メットライフ生命が破綻したとしても、契約がなくなってしまうわけではないので安心してください。

参考:金融庁ホームページ

メリット④特約を付加すれば払込通貨や受取通貨をドルから円に変更できる

ドルスマートSはドル建て保険なので、米ドルで支払わなくてはなりません。

支払いのたびに振込先の銀行やクレジットカード会社に保険料とは別の為替手数料が支払われます。もちろん受け取り時も同様です。

しかしドルスマートSには「円入金特約」「円支払特約」が用意されています。

これは円のままで入金や支払いができ、保険会社のほうで安価に米ドルへと変換してくれるサービスです。

手数料は1ドルにつき0.5円とお得に取引ができるため、便利な特約となっています。

(旧)ドルスマートとの違いとは?保障内容が充実!

(旧)ドルスマートからドルスマートSへの改定によって、以下の特約が追加されました。

- 三大疾病・介護給付終身保険特約

- 保険料払込免除特約の適用条件に介護状態を追加

上記のうち、特に保険料払込免除となる条件として介護状態が含まれることは他社の終身保険と比べても手厚い保障と言えます。

介護状態の要件について確認しましょう。

- 公的介護保険制度の要介護2以上に認定された時、または認知、寝たきりによる所定の要介護状態がその該当した日からその日を含めて180日継続した時(医師による診断確定を要します)

まず「公的介護保険制度の要介護2以上」という要件が比較的緩やかに設定されています。

さらに2つ目の要件である「認知症・寝たきりによる所定の要介護状態」は、公的介護保険制度上の要介護状態からはもれてしまう人を幅広くサポートする内容です。

公的介護保険制度では、年齢が65歳未満と65歳以上の2種類によって利用できる要件が異なります。

第1号被保険者は65歳以上、2号被保険者は40歳以上65歳未満、と年齢が決まっています。

つまり、40歳未満だと公的介護保険制度は利用できません。

しかし、上記のドルスマートSでは、「認知症・寝たきりによる所定の要介護状態」という要件によって、公的介護保険を利用できない人も対象としています。

若い年齢であっても、不慮の事故や病気によっていつ寝たきりになるかわかりません。また、30代でも若年性の認知症となるケースもあります。

このようにドルスマートSは若い年齢から一生涯を手厚くサポートしてくれる保障内容を契約に含めているのです。

ドルスマートSは資産分散をしたい方におすすめ

ドルスマートSは外貨にて資産を保有することからリスク分散が可能となります。

一般的に円の価値は比較的安定していることから、世界経済が不安定になる時は円が買われることが多いです。

とりあえず「円で資産を持っておけば大丈夫」と考えている人も多いでしょう。

しかし、将来的に日本が大きく景気後退したり、政情が不安定になったり、あるいは地震等の大災害などによって円の価値が暴落するリスクもないわけではありません。

そうした将来の日本経済におけるリスクを抑えるためにも、複数の通貨で資産を保有することはリスクヘッジとして有効な手段となるでしょう。

「結局自分はドルスマートSに加入した方がいいのかな?」という人は保険のプロに無料相談してみるのがおすすめです。

スマホ1つで無料オンライン相談が可能なので、ぜひお気軽に利用してみてください。

ドルスマートSの積立利率をシミュレーション

ドルスマートSの利回り(積立利率)は2.5%であり、1.0%前後の円建て保険に比べてかなり高い積立利率の金融商品です。

利回りが2.5%で高金利と聞いてもピンとこないかもしれませんね。

「長期に保有していればどれくらいで返ってくるのだろう?」、「一体どのくらいの期間で元本を超えるのだろう?」と疑問に思うでしょう。

そこで以下の契約条件で、経過期間に分けて払い込み保険料と積立利率のシミュレーションを表で確認してみましょう。

低解約返戻金プラン

被保険者:契約年齢 30歳男性

保険期間:終身 保険料払込期間:15年払込満了

低解約返戻金特則/低解約返戻金期間:15年

保険金額:100,000USドル

年払保険料:2,733.60USドル

月払保険料:227.80USドル

※単位はUSドル

具体的な年数と返戻率の関係の数値は以下のようになります。

| 経過年数 | 払込保険料 累計額 |

積立利率 3.00% |

積立利率 3.50% |

| 10年 | 27,336 | 17,774 (65.0%) |

18,348 (67.1%) |

| 20年 | 41,004 | 46,431 (113.2%) |

50,305 (122.6%) |

| 30年 | 41,004 | 57,329 (139.8%) |

65,405 (159.5%) |

| 35年 | 41,004 | 63,374 (154.5%) |

74,209 (180.9%) |

※単位はUSドル

上記のシミュレーションから、経過年数が10年程度では元本割れですが、20年前後以降は大きく元本超えを達成しています。

積立利率が高いと分かれば、あとは為替手数料などの諸費用だけを頭に入れておけば、OKかと思います。

為替手数料について見ていきましょう。

| 円入金特約のレート | TTM+50銭 |

| 円支払特約のレート | TTM-50銭 |

TTMは仲値とも言い、金融機関が外国為替取引をする際に基準とするレートを意味します。

各金融機関ごとに定められており、毎朝の午前10時頃に発表される為替レートです。

一般的に、大きな為替レートの変動等がなければ、その日一日はずっとその為替レートを用います。

上記の表からもわかるように、「円入金特約」および「円支払特約」のレートには為替手数料分も含まれており、保険契約者が負担しなければなりません。

例えば、死亡保険金や解約返戻金を円で受け取るケースでは、ドルから円に換算することになりますが、その時点での為替レートに上記の為替手数料分を含めることになります。

メットライフ生命「ドルスマートS」の保障内容とは?後悔しない充実の特約との評判

外貨建て保険であることから、高い利回りが注目されますが、肝心の保障内容について詳しく知りたい方も多いでしょう。

「外貨建てだからなんとなく保障内容が不安だ」、「高金利の分だけ保障内容は物足りないのでは?」と思っていませんか?

実はドルスマートSはとても手厚い保障内容となっており、他社と比べても大きなメリットとなっているのです。

ドルスマートSにはどのような保障内容があるのか詳しく解説していきますね。

まず特約無しでも以下の保障が契約に含まれます。

- 死亡保険金

- 高度障害保険金

これらに加えて以下の特約を付加することができます。

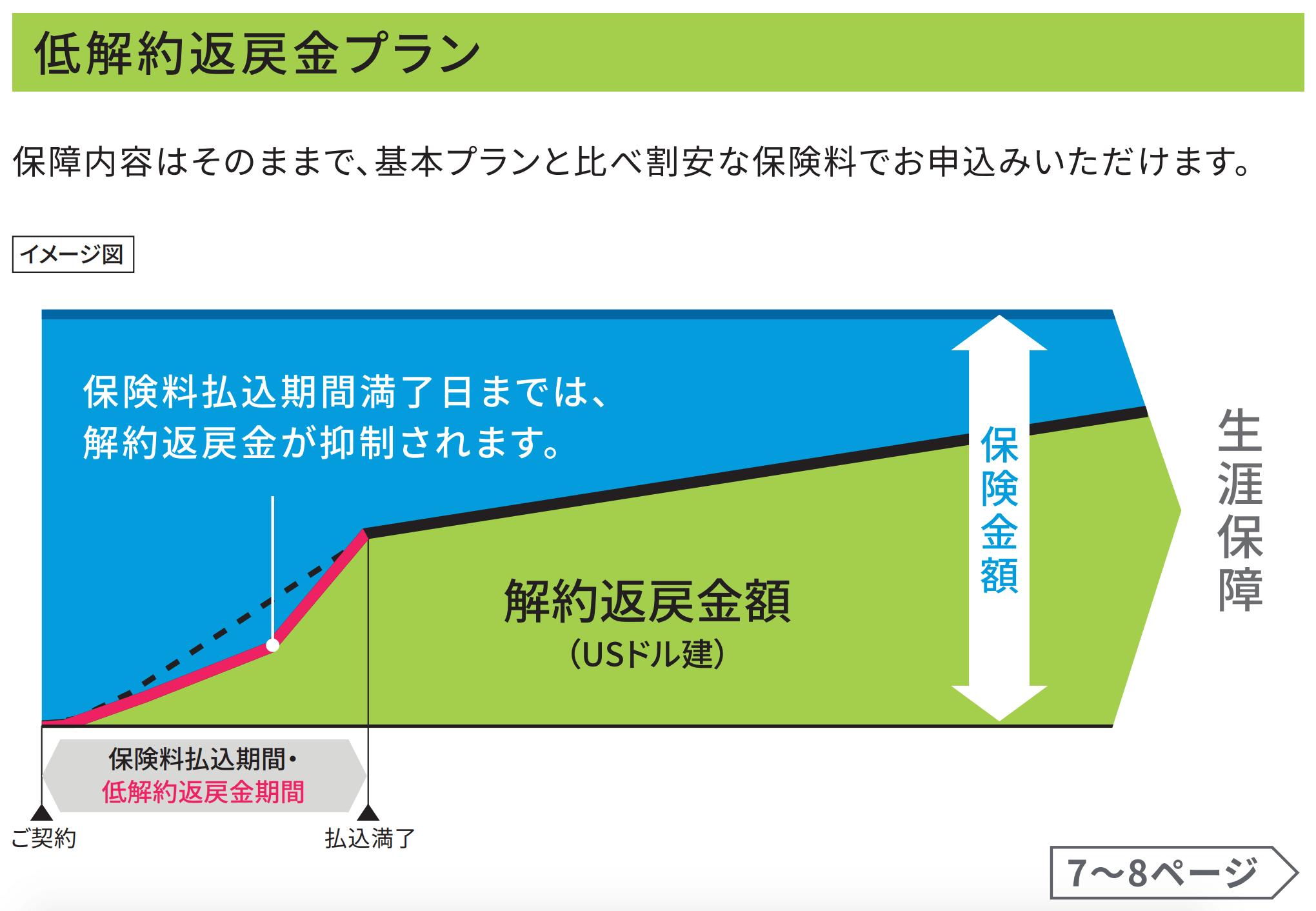

- 低解約返戻金プラン: 保険料払込期間中の解約返戻金を低く設定することで、一生涯の死亡保障のための保険料を安くする

- リビング・ニーズ特約: 余命6か月以内と判断されたとき、生前に保険金を受け取ることができます

- 三大疾病・介護保険料払込免除特約プラン: 保険料払込期間中に悪性新生物(ガン)、心疾患、脳血管疾患または要介護で所定の状態になった場合、それ以降の保険料の支払いは免除されます。

- 三大疾病・介護給付終身保険特約(米ドル建)プラン: 死亡、高度障害、三大疾病、介護の保険金が米ドルで受け取れる

それぞれについて詳しく解説していきます。

①の低解約返戻金プランでは、保険料が安くなる代わりに、保険料払込期間中に解約した場合の解約返戻金が通常の契約時より少ない金額となります。

しかし、保険料払込期間後は、通常の契約時と同じ水準で解約返戻金を受け取れるのです。

つまり、保険料払込後に解約返戻金を受け取れば返戻率が高くなりますので貯蓄性が高いプランと言えます。

逆に、保険料払込期間中に解約すると、解約返戻金がかなり少なくなってしまいます。長期的な保有が前提となるプランであることに注意しましょう。

また、保険料が安くなるので、円安によって支払う保険料が高くなるという為替リスクを抑えることができるというメリットもあります。

②のリビング・ニーズ特約のメリットとしては、生前に受け取れますので、治療費にあてれることや非課税であることなどが挙げられます。

③の三大疾病・介護保険料払込免除特約プランは、所定の三大疾病または介護の状態となった場合に、保険料支払いが免除されるだけでなく、死亡保障は引き続き継続するという特約です。

この三大疾病・介護保険料払込免除の要件は厳しくなく、該当する病状も幅広いことが大きなメリットとなっています。

具体的に免除の要件を確認してみましょう。

| 病状 | 要件 |

| 悪性新生物(ガン) | 悪性新生物(ガン)と診断されたとき(上皮内ガンは除外) |

| 心疾患・脳血管疾患 | 心疾患・脳血管疾患により、①所定の手術をした、②継続して20日以上入院をした |

| 介護状態 | ①公的介護保険制度の要介護2以上の状態に該当したと認定されたとき、②所定の認知症・寝たきりによる要介護状態に該当し、その状態が180日継続したとき(医師による診断確定要) |

ここでのポイントは以下の通りです。

- 「心疾患・脳血管疾患」は、急性心筋梗塞・脳卒中に限定しておらず、より広い疾病に対応しており、入院期間も20日以上と要件が緩い

- 通常だと保険料払込免除は3大疾病だけの保険が多いが、介護状態の時も免除対象となっており、また要介護2でも該当するので要件も緩い

さらに、この免除特約に加え、④の三大疾病・介護給付終身保険特約(米ドル建)プランも付加すれば、保険金を一時金として受け取れますので、より手厚い保障となります。

これらの特約を付加するには追加の保険料が必要ですが、急に働けなくなった、収入が大きく減少する場合など、万が一に備えて付加したほうがよいでしょう。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

メットライフ生命「ドルスマートS」の加入手続き

ドルスマートSに加入するときの告知事項

ドルスマートSに加入するときには、体調や疾病などの告知が義務づけられています。

加入希望者の健康状態によっては加入できなくなる可能性があり、また虚偽の申請をすると保険金が下りずに解約されるなどのペナルティもあります。

メットライフ生命は具体的な告知内容を公表していません。

ほかの保険でよく聞かれる大まかな内容を下記にまとめたので参考にしてください。

- 過去5年のうちに手術か7日以上の入院をしたことがあるか

- 過去2年のうちに健康診断で要治療・要再検査・要精密検査の判定を受けたことがあるか

- 身体に障害を抱えていないか

- 3ヶ月以内に医師の診察や治療、投薬などを受けているか

- 現在妊娠しているか

- がんや網膜色素変性など所定の病気と診断されたことはあるか

心配な方は告知義務の発生しない保険もあるのでそちらの加入も検討してみましょう。

ドルスマートSに加入する流れ

ドルスマートSに加入するには、メットライフ生命の無料保険相談サービスを利用することになります。

メットライフ生命の保険相談には「対面相談」と「オンライン相談」がありますが、ドルスマートSは対面販売のみの商品なので「対面相談」を選びましょう。

以下が保険相談の流れです。

- インターネットか電話で対面相談を申し込む

- 1週間以内に保険会社か代理店から連絡が来るので、相談日時を調整する

- 対面相談日には、まず現在の状況や疑問点を話す(ヒアリング)

- ヒアリング内容を参考に、プランの提案や資料の説明を受ける

- プラン内容を検討し、加入する場合は手続きのサポートをお願いする

参考:メットライフ生命「メットライフ生命の保険相談サービス」

すでにほかの保険に加入している場合は、対面相談当日までに他社の保険を含めた「保険証券(コピー)」と「契約内容が書かれた書類」を準備しておきましょう。

ドルスマートSと外貨預金や投資信託を比較検証

ドルスマートSのような外貨建て保険と比較されやすい外貨預金と投資信託について解説していきます。

まず外貨預金について解説します。

外貨預金とは円ではなく外貨によって預金する金融商品です。

外貨預金は以下のメリットがあります。

- 日本の定期預金に比べて高金利

- 為替変動によって運用益が得られる可能性あり

一方、外貨預金は以下のデメリットがあります。

- 為替手数料の負担

- 為替変動によって運用損が生じる可能性あり

- 預金保険制度の対象外

- 解約時の為替レートによっては元本割れの可能性あり

続けて投資信託について解説します。

投資信託は契約者から資金を集め、まとめた上で、金融機関にて運用する金融商品です。

投資信託は以下のメリットがあります。

- プロが運用を行ってくれる

- 分散投資なのでリスクヘッジになる

- 運用によっては運用益が得られる可能性あり

一方、投資信託の以下のデメリットがあります。

- 手数料(販売買付手数料、信託報酬、信託財産留保額など)の負担が大きい

- 元本保証がなく元本割れの可能性あり

上記のとおり、外貨預金と投資信託を簡単にまとめてみましたが、双方とも運用によっては運用益を得られる可能性がある金融商品であることがわかりました。

一方で、どちらも元本割れのリスクがあり、その他諸費用や手数料の負担が大きいという事情があります。

もちろん、ドルスマートSも解約のタイミングや為替レートの状況次第では元本割れの可能性があることは同じです。

しかし、ドルスマートSは積立利率2.5%が最低保証されますし、外貨ではありますが元本保証もされます。

為替リスクも長期保有前提ならば、円安局面となるまで解約のタイミングを調整することで抑えることが可能でしょう。

以上のように他の金融商品と比較しても、ドルスマートSは、高金利による高い運用益と貯蓄性を期待できる優秀な金融商品であることがわかります。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

ドルスマートSを学資保険の代わりに活用してはいけない理由とは

外貨建て保険で教育資金を捻出しようと考えている人もいるかもしれませんが、おすすめできません。

なぜかというと、子供の学費が必要となる時期は決まっており、その時点での為替変動のリスクを被る可能性があるからです。

通常は円安局面で解約をして為替差益によって解約返戻金を多くすることができます。

しかし、学費という必要な費用のためには解約のタイミングをずらすことができず、結果円高で解約せざるをえなくなってしまう可能性があるのです。

そのため、学資保険のような特定の時期に必ず必要となる費用のためにドルスマートSを運用するのは適切ではありません。

投資性商品で確実に必要になるお金を運用してはいけない

上述のように、外貨建て保険は為替変動のリスクがあるので生活上、家計上必要となる費用にドルスマートSをあてるのはリスキーです。

学資保険に限らず、老後の生活に最低限必要な生活費など確実に残しておかないといけないお金を削ってまで外貨建て保険で運用するべきではありません。

長い人生ですから、思わぬところで大きな出費があってもおかしくないです。

そんな時に余裕資金がないために、急遽ドルスマートSを解約したらどうなるでしょうか。

それが早期解約や円高時の解約であった場合、大幅な元本割れや運用損が生じる状況で解約返戻金を受け取らざるをえないことになってしまうでしょう。

外貨建て保険のメリットである高金利を享受するためにも、長期的な保有と、解約が適切なタイミングで行える余裕をもった運用を心がけることが必要です。

投資性商品は資産の1/3程度に収めるのがちょうどいい

外貨建てのような投資性の強い金融商品は資産のどのくらいを運用するべきなのでしょうか。

すでにここまで見てきたように、まず生活上絶対必要となる資金分はあてるべきではないです。

また、必要となる予定はなくとも、突然の事故や病気等による出費や収入減も考えられます。

他の資産との資産分散という兼ね合いからも、資産の1/3程度で運用するくらいで安定感を得られるでしょう。

投資性商品によって運用益等を得られれば、資金に余裕が出てきます。

その余裕資金の範囲で投資性商品を追加で検討するようにすれば、生活資金をしっかり守りつつ、資産運用の選択肢も増えてくるでしょう。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

まとめ:ドルスマートSは長期的な資産形成を前提に加入しよう

これまでドルスマートSについて解説してきましたがいかがでしたでしょうか。

今回の記事のポイントは、

- ドルスマートSの年率は2.5%と高金利だが積立利率であることに注意する

- 積立利率は毎月見直しがあるのでインフレにも対応可能

- ドルスマートSには三大疾病・介護に対して手厚い保障内容がある

- ドルスマートSには為替変動リスクがあるが長期運用によってリスクを抑えることが可能

- ドルスマートSを早期解約すると解約控除費用がかかるため長期保有をするべき

- ドルスマートSは外貨預金や投資信託と比べても安定感と貯蓄性が優れている

- ドルスマートSを学資保険のような必ず必要となる費用にあてるのは非推奨

以上です。

ドルスマートSは、為替変動リスクや高い諸費用があるというデメリットがあることがわかりました。

それによって、世間の口コミや評判では外貨建て保険はリスクが大きいというイメージが先行している傾向も否定できません。

しかし、それを補うくらいに、最低保証される高金利や手厚い保障内容というメリットがあることわかりました。

デメリットも長期的な保有によって運用すれば、解約返戻金はマイナスになりませんし、解約のタイミングを選べて為替リスクを最小限に抑えることが可能です。

外貨建て保険の検討にあたっては、個々人や個々のご家庭の資産状況や人生計画等を正確にヒアリングして、シミュレーションすることが非常に大事となります。

外貨建て保険に興味はあるが、もっと詳しく知りたい場合や、相談したいことがある方は、一度保険のプロに相談されることをおすすめいたします。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

▼おすすめの外貨建て保険は以下のページで解説しています!

外貨建て保険おすすめ人気ランキングTOP20!評判・口コミを比較【2023年版】