昨今の老後資金2,000万円問題や年金破綻のニュース、定年がまだまだ先のサラリーマンの方などは老後資産をご自身で準備する必要性に気づき、行動しなくてはと考えている方が多いのではないでしょうか?

定期預金や円建ての貯蓄性保険の利回りが低いなか、満期時の返戻率が150%を超えるプルデンシャル生命の米国ドル建リタイアメントインカムに興味を持たれる方は多い様です。

一方で、外貨建て保険となると為替リスクや解約控除などの元本割れリスク、デメリットが気になりますよね?

この記事では、

- リタイアメントインカムの基本的な保障内容

- リタイアメントインカムのデメリットの解説

- リタイアメントインカムのメリット、賢い運用方法の解説

- リタイアメントインカムの口コミ、評判

- ソニー生命の米ドル建特殊養老保険や外貨預金、投資信託との比較

などリタイアメントインカムについて徹底解説をします。

リタイアメントインカムは、保障内容を正しく理解して資産形成の計画をしっかり行い、払い済み保険などのテクニックを駆使すれば将来の生活の大きな助けとなります。

ぜひ最後までご覧ください。

▼おすすめの外貨建て保険は以下のページで解説しています!

【2023年最新】外貨建て保険・ドル建て保険おすすめ比較ランキング

記事監修者

水上克朗

ファイナンシャルプランナー。

慶応義塾大学卒業後、大手金融機関に入社。ファイナンシャルプランナーの知識を活かし、1憶円資産の捻出方法を確立する。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

内容をまとめると

- プルデンシャル生命の米国ドル建リタイアメントインカムは良い評判・口コミが多い。具体的には「老後資金と死亡時の両方に備えられる」「良い利回り」「長期的な資産運用に最適」など

- リタイアメントインカムのメリットは、「高金利な米ドルで運用するので資産運用に最適」「年金の受け取り方法を選べる」など

- リタイアメントインカムのデメリットは、「積立利率で運用されるわけではない」「為替リスクがある」「早期解約で元本割れする」など

- リタイアメントインカムは、他の特殊養老保険と比べて資産運用・資産分散をしたい人におすすめ

- この記事を読んでいるということは、こんなお悩みありませんか?「本当にこの保険でいいのかな」「お金の悩みを打ち明けられる場があったらいいのに」「もしものときに保障されなかったらどうしよう」

- 何となく加入して後悔する前に、まずは専門家に相談

- 相談先は、保険会社よりFP相談がおすすめ(40社以上の保険商品と比較できる・資産運用から家計の見直しまで幅広く相談できる)

- マネーキャリアのFP相談は強引な勧誘もなく、4万件の相談実績あり

- スマホ1つで気軽に相談できるので、ぜひ一度以下のボタンから詳細を見てみてください!

目次

プルデンシャル生命「米国ドル建リタイアメントインカム」の口コミや評判は?みんなの意見をご紹介

リタイアメントインカムのメリットは理解できても、本当にいい保険なのかまだ疑問が残る方は多いことでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

リタイアメントインカムの運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

実際の口コミや評判を紹介していきます。

プルデンシャル生命の米国ドル建リタイアメントインカムの評判・口コミの評価①

1つ目はプルデンシャル生命の「米国ドル建リタイアメントインカム」についての口コミをいただいた徳島県のM・Mさん(37歳)の評価です。

37歳女性

養老保険で年金として保険金を受け取れると同時に死亡保険金もついているので納得の保障内容です。年金の不安ももちろんありますが、もし自分が先立った場合に残された家族がやはり心配なので保証期間付夫婦連生終身年金を選びました。私のような老後資金と死亡時の保障の両方に不安を抱えている方には特におすすめの保険です。

「特殊」養老保険というだけあって、年金という形で積立金を受け取れるだけでなく死亡時の保障もついている点で魅力的ですよね。また、年金の受け取り方法を「確定年金」「保障期間付終身年金」「保障期間付夫婦連生終身年金」の3種類から選ぶことができますが、M・Mさんのようにご自身のニーズに合った受け取り方を選択できます。口コミ提供ありがとうございました。

プルデンシャル生命の米国ドル建リタイアメントインカムの評判・口コミの評価②

2つ目のプルデンシャル生命の「米国ドル建リタイアメントインカム」の口コミは神奈川県のD・Kさん(30歳)の評価です。

30歳男性

ドル建ては円建てに比べて圧倒的に利回りがいいですね。当初、ドルでの保険料の支払いは毎回負担になるのではと思っていたのですが、特約をつけて円での保険料支払いや積立金の受け取りができるようにできました。高額割引制度で保険料が割安になるのも嬉しいですね。

やはり外貨建てで最も大きな魅力として挙げられる利回りの良さを実感される方が多いようです。また、日常的にドルを使う方だけでなく、D・Kさんのように特約をつければ円での保険料の支払いや保険金の受取が可能なので「円で保険料を支払いたい・受け取りたい」という方にも利用しやすい商品となっています。口コミ提供ありがとうございました。

プルデンシャル生命の米国ドル建リタイアメントインカムの評判・口コミの評価③

3つ目のプルデンシャル生命の「米国ドル建リタイアメントインカム」の口コミは愛知県のR・Sさん(35歳)の評価です。

35歳女性

運用成果の受け取り方法を選ぶ際にかなり迷いましたね。あと数十年先のことなので。でも、終身年金の形で受け取ることができれば、引退後の生活費に困ることは少ないだろうと考え、そのプランにしました。おすすめできる人としては長期的な目線で資産の運用と分配を考えている方でしょうか。

年金は3種類の受け取り方法があり、かつ期間も選ぶことができます。さらに、満期保険金として一括で受け取ることも可能です。ご自身の老後の生活プランなどと照らし合わせながら選ぶことができるのは大きなメリットですね。口コミ提供ありがとうございました。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

リタイアメントインカムの保障内容を解説!生命保険の特約内容は?

プルデンシャル生命のリタイアメントインカムは正式名称を「米国ドル建年金支払型特殊養老保険(無配当)」といい、保険の基本構造は貯蓄性の高い養老保険(生命保険の一種)です。

リタイアメントインカムを提供するプルデンシャル生命は世界最大級の金融サービス機関、「プルデンシャル・ファイナンシャル・インク」の一員であり、「ジブラルタ生命」などもグループ会社として属しております。

また、プルデンシャル生命は保険販売チャネルが専属のライフプランナー(MDRTなどから構成されるFP、保険の専門家)の営業のみであり、上質なコンサルティングやオーダーメイドの保険提案を強みにしています。

逆を言えば、保険ショップや保険代理店、ネット加入ができない珍しいドル建て保険であり、保障内容はコンサルティング結果で変化するのでネット上の情報が少ない保険のようです。

そこで、今回はリタイアメントインカムの保障内容を解説するにあたっては、グループ会社かつ同じリタイアメントインカムを販売しているジブラルタ生命が発行しているパンフレットを参考にしていきたいと思います。

*プルデンシャル生命とジブラルタ生命のリタイアメントインカムは、法人契約の提供有無を除いてほとんど同じ保障内容です。

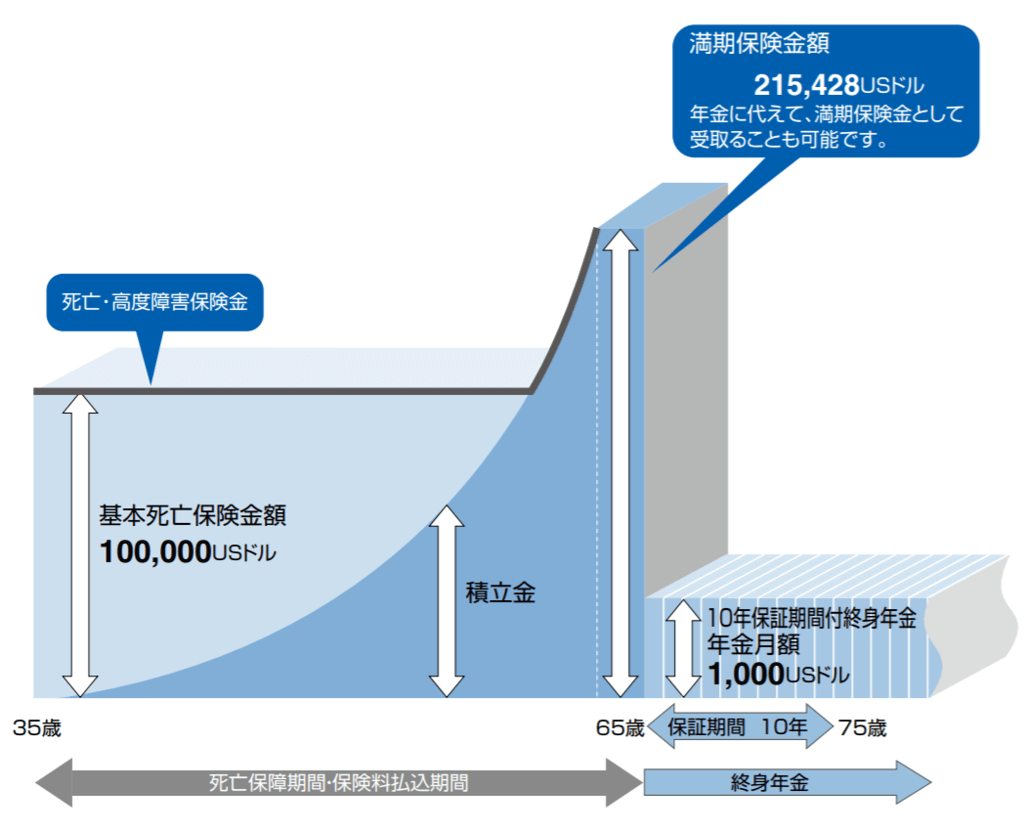

まずはリタイアメントインカムの構造についてイメージ図をご用意いたしました。

リタイアメントインカムは養老保険であり、死亡保険の機能はもちろん、満期保険金を一括だけでなく年金で受取ることも出来る商品となっています。

次に、リタイアメントインカムの基本情報を確認しましょう。

| 保障内容 | 死亡・高度障害状態 |

| 契約指定通貨 | 米ドル |

| 契約年齢範囲 | 0歳~60歳 |

| 保険料払込期間 | 40歳・45歳・50歳・55歳・60歳・65歳・70歳 |

| 保険料払込方法 | 月払・半年払・年払 |

| 口座振替 | |

| 保険料を円で払う場合の為替手数料 | 25銭(0.25円) |

| 保険金等を円で受け取る場合の為替手数料 | 25銭(0.25円) |

| 契約者貸付 | 可能 |

| 告知 | 健康状態・職業等の告知有 |

また、保険料の支払については、万が一不慮の事故により所定の身体障害状態になった時にはそれ以降の保険料払込が免除されます。

さらに「疾病障害による保険料払込免除特約」をつけると疾病が原因の身体障害状態になってしまった場合でも免除されるのです。

満期保険金の受取方式は以下の3種類があり、一括受取に加えて年金方式でも受取ることが可能です。

- 一括受取り

- 確定年金

- 終身年金

さらに、終身年金には以下の2種類の受取り方式があります。

- 保証期間付終身年金

- 保証期間付夫婦連生終身年金

続いては、総支払保険料と満期保険金の返戻率をシミュレーションしていきましょう。

<基本情報>

- 契約年齢:30歳

- 保険料払込期間:60歳満了

- 年金開始年齢:60歳

- 月払保険料:445.00米ドル

- 為替レート:1米ドル=100円

- 年金月額:1,000米ドル

| 経過年数 | 積立金額 | 解約返戻金額 | 返戻率 | 為替レートに応じた円換算額 | ||

| 契約時為替レートに対して(1米ドルあたり) | ||||||

| -10円の場合 | ±0円の場合 | +10円の場合 | ||||

| 90円 | 100円 | 110円 | ||||

| 5年(35歳) | 26,700米ドル | 20,337米ドル | 76.2% | 1,830,330円 | 2,033,700円 | 2,237,070円 |

| 10年(40歳) | 53,400米ドル | 48,712米ドル | 91.2% | 4,384,080円 | 4,871,200円 | 5,358,320円 |

| 15年(45歳) | 80,100米ドル | 78,568米ドル | 98.1% | 7,071,120円 | 7,856,800円 | 8,642,480円 |

| 20年(50歳) | 106,800米ドル | 113010米ドル | 105.8% | 10,170,900円 | 11,301,000円 | 12,431,100円 |

| 25年(55歳) | 133,500米ドル | 152,549米ドル | 114.3% | 13,729,410円 | 15,254,900円 | 16,780,390円 |

| 30年(60歳) | 160,200米ドル | 197,833米ドル | 123.5% | 17,840,970円 | 19,783,300円 | 21,761,630円 |

参考:ジブラルタ生命HP

60年満了で満期保険金を一括で受取る場合には、123.5%の返戻率となることが分かります。

ただしリタイアメントインカムは年金方式で受取ることも可能ですので、20年の確定年金で受取るようにすることで、

1,000米ドル×12カ月×20年=240,000米ドル

満期保険金として最終的に240,000米ドルを受け取ることができる様になり、その場合の返戻率は240,000米ドル÷160,200米ドル=149.8%と、前評判通りほぼ150%を達成することができました。

特約の内容については以下の通りです。

| 特約名 | 特約内容 |

| 円換算払込特約 | 保険料等の振込において、米ドルを円に換算して円での払込みができる特約 |

| 円換算支払特約 | 保険金や年金等の受取りにおいて、米ドルを円に換算して円での払込みができる特約 |

| 保険金等の支払方法の選択に関する特約 | 保険金等を様々な年金の形で一時金以外の方法で受取ることができる特約 |

| 円換算貸付特約 | 契約者貸付制度を利用する際、円で受取や返済が出来るようになる特約 |

| 指定代理請求特約 | 所定の保険金等の受取人が保険金等を請求できない特別な事情がある場合に、指定代理人が請求できる特約 |

| リビング・ニーズ特約 | 被保険者が余命6ヶ月状態と判断される場合、一定の範囲内で死亡保険金を請求できるようになる特約 |

| 疾病障害による保険料払込免除特約 | 主契約の保険料払込免除事由に加え、特定の疾病で身体障害状態になった場合も保険料払込が免除される特約 |

| 愛の割り増し年金特約(割増年金支払特約) | 保険金等受取人が所定の障害等に該当する場合、保険金等に代えて通所より割増された年金を受取れる特約 |

愛の割り増し年金特約はほぼ同様の商品であるジブラルタ生命のリタイアメントインカムには存在せず、約款を比較する限りプルデンシャル生命商品特有の特約と言えそうです。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

実はリタイアメントインカムにはデメリットが!?元本割れのリスクとは

ここまで、リタイアメントインカムの保障内容や特約内容についてお話してきました。

満期保険金を一括や年金方式といった選択肢で受取ることができ、その分運用の幅が広いリタイアメントインカムですが、同商品にはデメリットもあります。

ここからは、リタイアメントインカムのデメリットとして

- 保険料全体に積立利率が適用されるわけでは無い点

- 外貨建て保険を扱う上で要注意である為替レート変動の危険性

- 元本割れの可能性をあげてしまう解約控除の存在

以上の3点についてお伝えいたします。

積立利率は保険料全てに適用されるわけではない?実質利回りの考え方を解説

リタイアメントインカムは既払保険料を一定の積立利率で運用し、運用利益を増やしていくことが可能な金融商品です。

しかし外貨建て保険の契約を検討するうえでは既払保険料×積立利率がそのまま全て解約返戻金や保険金の額になるわけではないということは、注意しておかなくてはなりません。

リタイアメントインカムの場合でも、実際の利回りは支払保険金ベースで算出して確認する必要があります。

具体的には積立金から為替手数料や付加保険料など契約の締結や維持に必要な諸費用を差し引いた保険金原資を払込保険料総額で除して算出し、それを年複利換算に直してみる必要があるのです。

このようにして計算した実際の利回りのことを実質利回りと呼び、積み立てた保険料費用が引かれているために一般的には実質利回りは積立利率よりも低くなるものなのです。

ドル建て保険には為替リスクがつきもの!為替レート変動の危険性とは

リタイアメントインカムは養老保険として今後の備えをしながら積立期間に応じて外貨建てで運用を行い、利息相当部分を増やしていくことができるとても有用な商品です。

しかし米ドル建ての高金利で運用できる反面、やはり外貨建て保険としての為替レート変動リスクは踏まえておく必要があります。

たとえば、1米ドル100円で総額1,500万円の保険料を既払い、積立金額が150,000米ドルになった例を考えます。

ここで運用利益により返戻率が125%になったとしても、米ドルが20%安くなってしまうと円換算で1,500万円となってしまい、自分が払込んだ分しか受けとれず全く利益が出なくなってしまうのです。

更に円高が進んでしまえば円換算額は益々少なくなってしまい、先ほどのケースで仮に米ドルが25%安になると円換算で1,406万2,500円と元本割れをしてしまいます。

外貨建て保険は確かに円建と比較し高金利での運用が可能になりますが、その裏で為替リスクが存在することにも気を付けておかなくてはなりません。

中途解約は元本割れの危険性大!早期解約では解約控除あり

リタイアメントインカムには、解約返戻金支払い時に解約控除という仕組みが設けられています。

解約控除は、解約時に積立金や責任準備金から手数料という形で所定の額を差し引いて解約返戻金を算出する制度です。

一般的に保険料は、保険金支払に充てる純保険料と事務費やその他諸経費、運用資金にするための付加保険料の2つを含めた額で計算されています。

こうすることで、契約の締結や維持等にかかる費用を契約者から徐々に回収していくのです。

ところが契約して十分な期間が経っていないタイミングで解約をされてしまうと、付加保険料による諸費用の回収が十分にできず赤字になってしまいます。

回収しきれなかった分を補うために、解約返戻金から差し引くという仕組みをとっているのです。

一般的に解約控除の額は保険期間が短い程高くなるのが一般的で、保険商品によって7年や10年のあいだに解約すると解約控除を行うことが多くあります。

プルデンシャル生命のリタイアメントインカムにおいては、契約日から10年未満で解約を行った場合に経過年数に応じた解約控除が行なわれるとのことです。

「デメリットを知っても、プルデンシャル生命のリタイアメントインカムは自分に合っているのかわからない」と感じていませんか?

よくわからないまま加入すると、途中解約で損をする可能性があります。

相談するなら保険会社よりFP相談がおすすめです。理由として、①40社以上の保険商品と比較できること、②資産運用から家計の見直しまで幅広く相談できることが挙げられます。

まずは40社以上の保険商品と比較して、保険料も安く自分にぴったりの保険を見つけませんか?

マネーキャリアのFP相談は、強引な勧誘もなく4万件の実績がある安心のサービスです。みんなに選ばれているFP相談サービスなら、マネーキャリアをおすすめします。

スマホ1つで気軽に相談できるので、ぜひ一度以下のボタンから詳細を見てみてください!

リタイアメントインカムのメリットとは?外貨ベースでは大きく資産増

ここまでリタイアメントインカムのデメリットについて説明してきましたが、同商品にはもちろんメリットも沢山あります。

ここからは、リタイアメントインカムのメリットとして

- 米ドルの高金利で保険料を運用できる点

- 年金の受取方法を3種類から自由に選択できる点

- 返戻率を上げる効果も期待できる払い済み保険への切り替え制度

- 万一の時でも安心できる生命保険契約者保護機構の存在

- リタイアメントインカムが分散投資の選択肢として優秀な点

上記の4点に整理してお伝えいたします。

高金利な米ドルで保険料を運用

もちろん契約のタイミングで金利は変化するものではありますが、それを考慮した上でも、リタイアメントインカムであれば円建保険と比較して非常に有利な利率で運用をすることができるといえます。

たとえば、基本的に同内容の保険商品と言えるジブラルタ生命のリタイアメントインカムにおいては、2019年9月時点で2.75%と高い積立利率での運用がなされています。

同じ状態で運用されると言い切ることはできませんが、それでも、リタイアメントインカムの利率が好条件であることは期待できるでしょう。

一括受取、年金受取りが選択可能!年金種類も3つから選択できる

リタイアメントインカムは、満期保険金受取方式として一括受取りと年金受取りを選択することができます。

さらに年金受け取りに関しては種類が3つに分かれており、詳細は下記の通りまとめられます。

| 保証期間付終身年金 | 保証期間(5、10、15、20年から選択)の間は生死を問わず年金を受取ることが可能 保証期間を過ぎても存命中であれば年金を受取り続けることが可能 |

| 確定年金 | 年金受取期間(5、10、15、20年から選択)に分割して年金を受取ることが可能 もし受取期間中に死亡しても、保険金残額を一時金として受取れる |

| 保証期間付夫婦連生終身年金 | 保証期間(5、10、15、20年から選択)の間は生死を問わず年金を受取ることが可能 保証期間を過ぎても夫婦のどちらか一方が存命中であれば引き続き年金を受取り続けることが可能 |

特に保証期間付終身年金を選択できるのはリタイアメントインカムならではの強みです。

人生100年時代ともいわれる現代において保険期間満了後の人生も長く続く訳ですから、長生きリスクに備えて生存中は保険を受取り続けることができるのは非常に安心感があります。

参考:払い済み保険に切り替えることで返戻率が上昇する場合もある

リタイアメントインカムでは払済保険に変更することで、返戻率を上げることも期待できます。

払済保険とは、保険料の支払いが困難になった場合などに契約を継続させたまま保険料の払込を中止することで、保険期間はそのままに補償額の少ない保険に切り替える制度のことです。

つまり保険料の払込みを途中でやめてしまったとしても、設定された年金支払開始年齢になれば年金を受取ることが可能になります。

そして払済保険、より有利な条件で保険金を受け取ることも可能になるのです。

払済保険に切り替えられるタイミングは契約によって異なるため、一概にいつが良いと言い切ることはできませんが、上手に利用すれば返戻率の上昇も望めるでしょう。

ちなみに、払済保険に切り替えた後でも、解約返戻金があれば契約者貸付を受けることもできます。

プルデンシャル生命が破綻しても生命保険契約者保護機構により保護される

せっかく慎重な検討を重ねて保険契約をしたとしても、保険会社が万が一破綻したらと考えると不安になる方もいるでしょう。

しかしプルデンシャル生命が万が一破綻したとしても、生命保険契約者保護機構が保険契約者を保護してくれるため安心です。

生命保険契約者保護機構とは、生命保険会社が破綻した場合でも保険契約者を保護することで、生命保険業に対する信頼を保つことを目的として、保険業法に基づき設立された法人です。

補償対象となる保険契約に関する保険金金の支払や、保険契約の移転・引受や承継保険会社の経営管理などに対して資金援助を行うことができ、責任準備金等の90%を補償することとなっています。

万が一の場合でも生命保険契約者保護機構がセーフティーネットとして存在しているという安心感があるため、私たちは生命保険を契約をする際に必要以上の心配をせずに済むのです。

プルデンシャル生命の評判が知りたいと言う人は、以下のページを読んでみてください!

[評判/口コミ]プルデンシャル生命の悪い評判まで徹底解剖!保険営業マンの噂の真相

リタイアメントインカムは資産分散をしたい方におすすめ

資産運用をより確実なものとするのであれば、リスクヘッジのために分散投資をすることが賢い選択です。

そしてリスクヘッジという意味では、円だけの運用でなく外貨での運用も取り入れる必要があると言えるでしょう。

日本円だけにこだわり資産運用をしていても、現在では利率が低く大きな利益は見込めません。

また、たとえば今後インフレになった場合などで円のみを保有しているとリスクが大きく、ポートフォリオの一環として外貨も利用するのが賢明なのです。

リタイアメントインカムを利用することは、今後の備えをしながら外貨で資産を持つことにつながり、分散投資のオプションとして非常に優秀と言えます。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

プルデンシャル生命のリタイアメントインカム、ソニー生命の米ドル建特殊養老保険を比較

ここではプルデンシャル生命のリタイアメントインカムと、ソニー生命の米ドル建て特殊養老保険とを比較いたします。

まず両者の共通点としては以下が挙げられます。

- 米ドル建ての養老保険であり、資産運用と老後の備えが同時にできる

- 特定の障害状態になった場合に、保険料の払込免除のオプションがある

- 保険料払込み方法が選択(年払・半年払・月払いから)でき、円貨での払込も可能

- 満期保険金の受取を一括受取と年金受取から選択できる

ただし、上記の内一番最後に挙げた受取方式については違いがあります。

ソニー生命の米ドル建て特殊養老保険が年金受取を選択した場合円での受取しかできなくなるのに対し、リタイアメントインカムにおいては年金方式を選んでも米ドルで受け取ることができます。

このことは、リスクヘッジの観点から大きな意義を持ちます。

米ドルで受取っておけば、そのまま外貨資産として保有することもでき、為替レートの動向を見て米ドルのままにしたり円に換えたりと資産運用のバリエーションがふえてくるのです。

外貨建て養老保険は分散投資によるリスクヘッジの一環で利用するのが合理的な利用方法の1つと言えます。

そして運用の選択肢が限定されず可能性が広がるリタイアメントインカムの方が、運用商品としておすすめできるのです。

外貨預金や投資信託とも比較検討しよう

リタイアメントインカムを金融商品として他の商品と比較・検討する場合、外貨建て保険との比較だけでなく外貨預金や投資信託といった他の運用先との比較も大切です。

- 外貨預金

外貨預金を持つ場合は、たとえば米ドルであれば米ドルのまま持ってさえいれば元本を割って損をする心配はありません。

為替レートの動向を見て円安傾向の時に円に換える等すれば、堅実に資産運用ができます。

しかし外貨預金はペイオフの対象とはなっていないため、かりに銀行が破綻すると1,000万円超の預金は保護対象外になってしまうのです。

リタイアメントインカムは生命保険契約者保護機構によって一定の保護を受けていますし、その点では外貨預金と比較して良い選択と言えるでしょう。

- 投資信託

投資信託は、外貨建て保険よりさらに高金利が期待できる運用方法であり、より大きく運用したいと考えるのであれば投資信託を選択すべきでしょう。

一方で外貨建て保険は運用利益が契約段階でも一定提示されており、運用商品としてはより手堅いと言えます。

様々な金融商品を比較検討しポートフォリオを組むことが分散投資においては重要です。

そして分散投資における選択肢の1つとしてリタイアメントインカムを捉えることができれば、より柔軟な資産運用を実現できるでしょう。

参考:学資保険の代わりになる?投資性商品で教育費の運用はどうなの?

リタイアメントインカムは養老保険であり、投資性商品でありながら貯蓄性の高さがある点も1つのウリと言えます。

そのため、リタイアメントインカムを学資保険の代わりとして利用することも現実的に可能と言えます。

既払保険料を積立金として学費等の資金が必要になったら解約返戻金を受取る選択肢もあり、もちろん死亡時には死亡保険としての補償も受けられます。

確かにあまりに早すぎる解約は解約返戻金を少なくする原因となりますし、為替レートリスクの存在も無視はできません。

しかし計画的に運用し為替レートの動向も見ながら解約するなどの工夫ができれば、学資保険の代用として以上のお得な商品になるでしょう。

参考:投資性商品は資産の1/3程度に収めるのがちょうどいい

投資性商品を資産の1/3程度に収めた方が、安全な資産運用ができると一般的に言われています。

資産運用の方針を決める時には、以下のように手持ち資産を3つに分けて考えるのです。

- 使用予定資金(今後の生活費として使い道が決まっていて減額は命取りになる資金)

- 流動性資金(想定外の事態に対応するため使い道を決めず自由に使えるようにしておく資金)

- 利殖性資金(使い道を決めず、自由に収益の追求や長期運用に回すことができる資金)

そして利殖性資金の中で投資性商品を選択するようにすれば、安全に資産運用ができるのです。

過度に利益を追求するなどして、万が一使用予定資金や流動性資金にまで手を出してしまうと、最悪のケースでは通常の生活もままならないほど困窮することも考えられます。。

そのため、所有資産は3つに分類して考え、その中の利殖性資金で投資性商品を扱うようにしましょう。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

まとめ:プルデンシャル生命のリタイアメントインカムを老後の資産形成に活用しよう

この記事では、ジブラルタ生命のリタイアメントインカムについて

- リタイアメントインカムの保障内容に特約、積立利率並びに解約返戻金のシミュレーション

- 実質利回りの存在や為替リスクや解約控除といったリタイアメントインカムのデメリット

- 保険金受取方式におけるオプションの豊富さ等、リタイアメントインカムのメリット

- リタイアメントインカムの評価・口コミ

- リタイアメントインカムとソニー生命の米ドル建て特殊養老保険との比較結果

以上にまとめてお伝えいたしました。

そして、リタイアインカムのポイントを整理すると

- 受取方式等の検討により、通常の養老保険と比較しさらに戦略的な資産運用ができる点

- 万が一の場合や老後の長生きリスクに備えつつ、米ドルの高金利で運用できる点

以上の2点であると整理できるのはないでしょうか。

満期保険金の受取方式を一括受取か年金受取か選択し、さらに年金の形も検討することで、老後の備えをしつつも柔軟な資産運用をすることが可能な商品が、リタイアメントインカムなのです。

もし、リタイアメントインカムが本当に良い外貨建て保険なのかわからない、他のドル建て保険と比較検討したい、などありましたら無料の「保険相談サービス」を利用することをおすすめします。

外貨建て保険はそもそも仕組み自体が非常に複雑ですし、数10種類もある外貨建て保険をネットの情報だけを頼りに自分で調べることには限界があります。

そんな場合は、マネーキャリアという保険のプロ(FP)に無料相談できるサービスがございますので、こちらでライフプランの相談も含めた保険の相談をすることをおすすめします。

保険相談の担当者は全てベテランのスタッフですので、難しい外貨建て保険でもわかりやすく説明してもらえますし、自分に合った保険を納得して選べるでしょう。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

▼おすすめの外貨建て保険は以下のページで解説しています!

外貨建て保険おすすめ人気ランキングTOP20!評判・口コミを比較【2023年版】