ジブラルタ生命は日教弘との業務提携をしており教職員へ向けた保険販売を得意としていますので、教育関係者の方は耳にする機会が多いことでしょう。

特に、米国ドル建リタイアメントインカムは満期保険金の返戻率が150%を超える外貨建ての養老保険であり、貯蓄性保険の中ではずば抜けて知名度の高い商品ですよね。

しかし、どんなにメリットの多い保険だと言われても、外貨建ての投資性保険と聞くと、元本割れの危険性や為替リスクが頭をよぎり加入を迷う方は多いようです。

この記事では、

- リタイアメントインカムの基本的な保障内容

- リタイアメントインカムのデメリットの解説

- リタイアメントインカムのメリット、賢い運用方法の解説

- リタイアメントインカムの口コミ、評判

- ソニー生命の米ドル建特殊養老保険や外貨預金、投資信託との比較

などリタイアメントインカムについて徹底解説をします。

リタイアメントインカムやドル建て保険で損をする方は、デメリットやリスクを正しく理解して適切な運用をできていないことが多いようです。

この記事では、リタイアメントインカムのデメリットや評判、口コミもご紹介いたしますので、しっかり危険性まで把握して他の商品と比較検討することに役立つでしょう。

▼おすすめの外貨建て保険は以下のページで解説しています!

【2023年最新】外貨建て保険・ドル建て保険おすすめ比較ランキング

記事監修者

水上克朗

ファイナンシャルプランナー。

慶応義塾大学卒業後、大手金融機関に入社。ファイナンシャルプランナーの知識を活かし、1憶円資産の捻出方法を確立する。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

内容をまとめると

- ジブラルタ生命の「米国ドル建リタイアメントインカム」は、満期保険金を年金形式でも受け取れる養老保険。死亡・高度障害状態に備えることができ、返戻率が150%を超えることもある。

- リタイアメントインカムのメリットは、高金利な米ドルで運用するので利回りが良い、満期保険金の受け取り方法を4種類から選べるなどがある。

- 一方、積立利率が保険料すべてに適用されない、為替変動リスクや途中解約によって元本割れする可能性があるといったデメリットもある。

- リタイアメントインカムの口コミ・評判は「利回りが良いうえに年金形式で受け取れるのがいい」「保障内容が充実している」「受け取り方法を柔軟に選択できる」など高評価なものが多い。

- ソニー生命の米ドル建特殊養老保険と比較すると、資産運用の幅が広がるので状況を見てリスクを回避できる点で、リタイアメントインカムの方がよりおすすめできる。

- この記事を読んでいるということは、こんなお悩みありませんか?「本当にこの保険でいいのかな」「お金の悩みを打ち明けられる場があったらいいのに」「もしものときに保障されなかったらどうしよう」

- 何となく加入して後悔する前に、まずは専門家に相談

- 相談先は、保険会社よりFP相談がおすすめ(40社以上の保険商品と比較できる・資産運用から家計の見直しまで幅広く相談できる)

- マネーキャリアのFP相談は強引な勧誘もなく、4万件の相談実績あり

- スマホ1つで気軽に相談できるので、ぜひ一度以下のボタンから詳細を見てみてください!

目次

ジブラルタ生命「米国ドル建てリタイアメントインカム」は円安でやばい?損するの?

※以下の情報は2022年9月4日時点の情報です

ここ半年ほどで一気に進んだ円安。

2022年後半には1ドル115円程度で推移していた米ドル円のレートが、2022年9月22日時点で1ドル140円を超えています。

この円安はジブラルタ生命「米国ドル建てリタイアメントインカム」の加入や解約にどのような影響を与えるのでしょうか。

それでは早速、ジブラルタ生命「米国ドル建てリタイアメントインカム」に加入する場合と解約する場合に分けてそれぞれ解説していきます。

ジブラルタ生命「米国ドル建てリタイアメントインカム」に加入する場合の円安の影響

結論から言うと、円安が止まり円高になると損をします。逆に、これから円安がさらに進む場合は得をするということになります。

その理由は、米国ドル建てリタイアメントインカムはドル建てという通り、ドルを積み立てる資産だからです。

これだけだと意味がわからないと思いますので、原理から詳しく解説していきます。

そもそも円安というのは文字通りドルに比べて円の価値が低い状態を表しています。そのため、円安の状態だと1ドルを買うためには円安になればなるほど、たくさんのお金を支払わなければならないのです。

つまり1ドル115円から1ドル140円になったというのは1ドルを買うのに以前と比べて25円、つまり21.7%も多く円を支払わないと買えないという状態になっているため、円安になったと言えるのです。

勘の良い人はなぜ円安がさらに進むとドルを積み立てる資産を持っている場合に、得をするのかお分かりいただけているかもしれませんね。

そうです。もし1ドル115円の時にドル建ての資産を持っていれば、今ごろ円に対するドルの価値が21.7%も上がっているので、その分あなたの資産も21.7%上昇していることになるのです。

つまり、この状態で満期の解約返戻金を受け取れれば、本来よりも21.7%も多く解約返戻金をもらえるということなのです。

一方、円安が止まり円高になる場合はこの逆で、円に対してドルの価値が下落するため、もらえる解約返戻金は少ない金額になってしまいます。

ジブラルタ生命「米国ドル建てリタイアメントインカム」を解約する場合の円安の影響

ここまで、加入する場合の円安の影響について解説しました。

ここからは、米国ドル建てリタイアメントインカムを解約する場合はどうなのかという説明をしていきます。

現在は1998年以来の円安水準のため、米国ドル建てリタイアメントインカムに加入されている方は今よりも円高の時に加入された人が多いと思います。

つまり、ほとんどの人が先ほど説明した、円安の時に加入して円高の時に解約返戻金を受け取れる得をするパターンに当てはまるのです。

ということで、現在の円安の状況で米国ドル建てリタイアメントインカムを解約すると、ほとんどの人が得をすると言えるでしょう。

ただ、契約してから解約するまでの日数が少ない場合は、解約返戻金が少額になる可能性もあるので、解約返戻金がいくらになるかはジブラルタ生命にお問合せください。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

ジブラルタ生命「米国ドル建てリタイアメントインカム」の口コミ・評判は?

リタイアメントインカムのメリットは理解できても、本当にいい保険なのかまだ疑問が残る方は多いことでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

リタイアメントインカムの運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

実際の口コミや評判を紹介していきます。

ジブラルタ生命のリタイアメントインカムの評判・口コミの評価①

1つ目はジブラルタ生命の外貨建て養老保険「リタイアメントインカム」についての口コミをいただいた新潟県のA・Nさん(33歳)の評価です。

「満期保険金の受取方法を選ぶことができるので、確定年金で受け取ることを選択しました。将来のことを考えると増えにくい預金よりも高金利を利用して効率的に増やす方がお得ですしね。利回りがいいところもメリットの一つとして挙げられますね。」

利回りがいいというのも魅力の一つですが、確定年金として将来定期的に資金を受け取れるのもまた大きなメリットですよね。確定年金も年金を受けとる期間を指定する「年金支払期間指定型」と年金額を指定する「年金額指定型」があるのでご自身のニーズに合ったプランを選ぶようにしましょう。口コミ提供ありがとうございました。

ジブラルタ生命のリタイアメントインカムの評判・口コミの評価②

2つ目のジブラルタ生命の外貨建て養老保険「リタイアメントインカム」の口コミは東京都のK・Sさん(31歳)の評価です。

「利回りの良さも魅力的ですが、死亡時だけでなく、高度障害状態にも対応してくれているので保障内容の充実度は高いと思います。満期保険金の受け取り方法が選べたり、年金の受け取り通貨を選択できたりなど個々人のニーズに合った選び方ができるのでおすすめです。」

保障内容だけでなく、保険金の受取の際に柔軟なプランが用意されているのは心強いですよね。特に年金となるとドルでもらっても困るという方も口コミ思います。そこで円で受け取れるプランがあれば安心ですね。提供ありがとうございました。

ジブラルタ生命のリタイアメントインカムの評判・口コミの評価③

3つ目のジブラルタ生命の外貨建て養老保険「リタイアメントインカム」の口コミは愛知県のM・Tさん(43歳)の評価です。

「保険金を一括で受け取るよりも、円で年金や保険料を受け取れる特約もつけた上で年金で受け取ることを選択しました。また、年金受給後にやっぱりということで保険金を一括で受け取ることも可能なので将来のニーズに合わせて考えられそうです。」

年金という形で定期的に老後の生活資金が手元に入るのは嬉しいですよね。また、M・Tさんも触れている通り、年金受給後に保険金を一括で受け取ることもできますが、その分これから受け取る予定の年金の総額よりも少なくなることは留意しておきましょう。口コミ提供ありがとうございました。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

リタイアメントインカムの保障内容を解説!生命保険の特約内容は?

ジブラルタ生命のリタイアメントインカムは正式名称を「米国ドル建年金支払型特殊養老保険(無配当)」といい、満期保険金を年金形式でも受け取れるタイプの養老保険です。

まずは、リタイアメントインカムの基本情報を確認しましょう。

| 保障内容 | 死亡・高度障害状態 |

| 契約指定通貨 | 米ドル |

| 契約年齢範囲 | 0歳~60歳 |

| 保険料払込期間 | 40歳・45歳・50歳・55歳・60歳・65歳・70歳 |

| 保険料払込方法 | 月払・半年払・年払 |

| 口座振替 | |

| 保険料を円で払う場合の為替手数料 | 50銭(0.5円) |

| 保険金等を円で受け取る場合の為替手数料 | 1銭(0.01円) |

| 契約者貸付 | 可能 |

| 告知 | 健康状態・職業等の告知有 |

また保険料の支払については、不慮の事故により所定の身体障害状態になった場合は以降の保険料の払込が免除され、さらに「疾病障害による保険料払込免除特約」を付加すると疾病による身体障害状態でも免除されるようです。

満期保険金については3パターンあり、年金形式でも一括でも受取りすることが可能です。

- 満期保険金の一括受取り

- 確定年金

- 終身年金

終身年金にはさらに2パターンの受取り方式

- 保証期間付終身年金

- 保証期間付夫婦連生終身年金

があるようです。

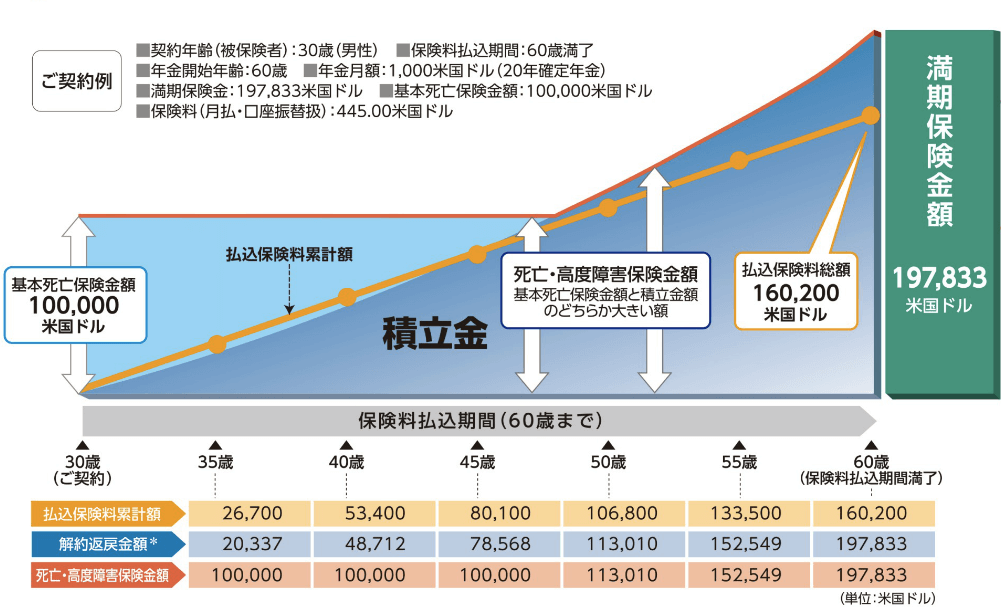

続いて、30歳男性が基本保険金額10万米ドルで契約した場合の総支払保険料と満期保険金の返戻率をシミュレーションしていきましょう。

- 月払保険料:444.00米ドル

- 払込保険料総額:159,840米ドル

- 満期保険金額、一括受取りの場合:197,833米ドル

- 返戻率(一括受取りの場合):124%

- 20年確定年金の場合の受取り総額:240,000米ドル

- 返戻率(20年確定年金の場合):150%

こちらのシミュレーション結果では20年確定年金で受取る場合、噂通り返戻率が150%を上回ることが確認できました。

1米ドルが100円だとすると、24万米ドルなら2,400万円に相当しますので、老後資金が2,000万円必要だとする年金問題もこちらの外貨建て保険で解決できるポテンシャルがあるようですね。

主な特約と内容については

| 特約名 | 内容 |

| 円換算払込特約 | 保険料を円で払込むことが可能になる特約 |

| 円換算支払特約 | 保険金や年金等の受取りを円で行うことが可能になる特約 |

| 保険金等の支払方法の選択に関する特約 | 保険金や解約返戻金を年金での受取りや一定期間の据置きなどが可能になる特約 |

| 円換算貸付特約 | 契約者貸付の借入や返済が円で行えるようになる特約 |

| 指定代理請求特約 | 受取人が保険金等を請求できない所定の事情がある場合に、代理人が請求できるようになる特約 |

| リビング・ニーズ特約 | 被保険者が所定の状態になった場合、死亡保険金を前払請求できるようになる特約 |

| 疾病障害による保険料払込免除特約 | 疾病により所定の身体障害状態になった場合、以後の保険料の払込が免除される特約 |

などがあるようです。

ちなみに、円換算貸付特約を利用して契約者貸付を行う場合でも為替手数料が発生しますので注意が必要です。

実はリタイアメントインカムにはデメリットがある?損する?元本割れのリスクとは

ここまでは、リタイアメントインカムの保障内容や特約について説明してきました。

保険金の受取を死亡保険やお得な年金保険形式から選べ、高い返戻率も期待できるリタイアメントインカムですが、デメリットも存在します。

そのためここからは、リタイアメントインカムのデメリットとして

- 積立利率が支払う保険料全額に適用されるわけでは無い点

- ドル建て保険における為替レート変動リスクの存在

- 解約控除の存在による早期解約時の元本割れリスク

上記3点についてお話ししていきます。

積立利率は保険料全てに適用されるわけではない?実質利回りの考え方を解説

リタイアメントインカムは積み立てた金額を一定の積立利率で運用し、その利益を得ていくことができます。

しかし、その際単純に保険料に積立利率をかけた金額がそのまま全て保険金額になってくれるわけではありません。

リタイアメントインカムの場合、実際の利回りは積立金から為替手数料や付加保険料、年金受取開始後には年金受取日時点での積立金に一定割合をかけた手数料などを差し引いたものを、払込保険料総額で除して算出し、それを年換算に直して算出しているのです。

こうして出された実際の利回りのことを実質利回りと言い、実質利回りは積立利率よりも低くなるのが通常なのです。

ドル建て保険には為替リスクがつきもの!為替レート変動の危険性とは

リタイアメントインカムは積立期間に応じて外貨建てで運用利益を得ることができる商品なのですが、外貨建てで運用する以上は為替レート変動の影響を避けることができません。

たとえば、1米ドル=100円で1,000万円の保険料を一時払いし、基本保険金額が100,000米ドルになったとします。

返戻率が115%になったとしても米ドルが20%安くなってしまうと、円換算で920万円となってしまい、元本割れしてしまうのです。

このように、外貨建て保険で運用をしようと考えるのであれば、運用利益だけでなく為替リスクにも常に気を付けておかなくてはいけません。

中途解約は元本割れの危険性大!早期解約では解約控除あり

リタイアメントインカムには、解約返戻金を受け取る時の精度として解約控除という制度が設けられています。

解約控除は、解約時に積立金から手数料として一定額を差し引いて解約返戻金を算出し支払うという制度のことです。

一般的に保険料は、保険金支払いの原資となる純保険料と事務費やその他諸経費、運用などに充てる付加保険料の2つを含めて算出されています。

保険期間がまだ短い状態で解約をされてしまうと付加保険料による諸費用の回収が十分ではなくなるため、解約控除を行うことでその分を補う考えをとっているのです。

そういった性質から解約控除の額は保険期間が短い程高くなるのが一般的であり、リタイアメントインカムに関しても例外ではありません。

実際、同商品の契約のしおりにも以下のように記されています。

特にご契約後、しばらくの間は保険料の大部分が死亡保険金の支払や、販売、診査、保険証券の作成等の経費にあてられますので、解約されたときの解約返戻金は多くの場合、全くないか、あってもごくわずかです。また、解約返戻金の額は、契約年齢、保険期間、経過年数等によって異なります。

引用:リタイアメントインカムご契約のしおり74ページ

「デメリットを知っても、リタイアメントインカムは自分に合っているのかわからない」と感じていませんか?

よくわからないまま加入すると、途中解約で損をする可能性があります。

相談するなら保険会社よりFP相談がおすすめです。理由として、①40社以上の保険商品と比較できること、②資産運用から家計の見直しまで幅広く相談できることが挙げられます。

まずは40社以上の保険商品と比較して、保険料も安く自分にぴったりの保険を見つけませんか?

マネーキャリアのFP相談は、強引な勧誘もなく4万件の実績がある安心のサービスです。みんなに選ばれているFP相談サービスなら、マネーキャリアをおすすめします。

スマホ1つで気軽に相談できるので、ぜひ一度以下のボタンから詳細を見てみてください!

リタイアメントインカムのリスクについては、以下のページでも解説していますのでぜひ読んでみてください!

大評判?プルデンシャル生命の米国ドル建リタイアメントインカムのリスクまで徹底解説

リタイアメントインカムのメリットとは?外貨ベースでは大きく資産増

ここまではリタイアメントインカムのデメリットについてご説明してきましたが、同商品にはメリットももちろん多くあります。

ここからは、リタイアメントインカムのメリットについて

- 米ドルでの高金利運用が期待できる点

- 満期保険金の受取方法が一括全額受取と年金受取の2つから選べる点

- 万が一の保険者破綻でも安心の生命保険契約者保護機構の存在

- リタイアメントインカムが分散投資に最適な商品である理由

以上の4点に整理して説明していきます。

高金利な米ドルで保険料を運用!積立利率は年2.75%

リタイアメントインカムは積立利率が非常に高く、2019年9月2日時点で予定利率が2.75%(年金支払開始後は2.25%)もの高利率になっています。

もちろん契約のタイミングで金利は変化するものではありますし、先ほどお話しした実質利回りについても気にしなくてはいけません。

しかしそれらを考慮したとしても、リタイアメントインカムであれば円建保険と比較して非常に有利な利率で運用をすることができるのです。

満期保険金の受取り方法2つを解説!一括全額受取、年金受取りが選択可

リタイアメントインカムの満期保険金受取方式は、整理すると以下の通りとなります。

| 一括受取 | 年金に代えて一括で満期保険金を受け取ることができる | |

| 年金受取 | 確定年金 | あらかじめ設定した年金受取期間(5、10、15、20年のいずれか)で分割して年金を受取ることができる。 受取期間中に万が一亡くなったとしても、保険金の残額を一時金として受取ることができる。 |

| 保証期間付終身年金 | あらかじめ設定した保証期間(5、10、15、20年のいずれか)は生死を問わず年金を受取ることができる。 保証期間を過ぎても生存している限り、年金を受取続けることができる。 |

|

| 保証期間付夫婦連生終身年金 | あらかじめ設定した保証期間(5、10、15、20年のいずれか)は生死を問わず年金を受取ることができる。 保証期間を過ぎても夫婦のどちらか一方が生存している限り、年金を受取続けることができる。 |

|

大きく分けて一括受取と年金受取の2つから選択でき、年金受取の方法には更に3種類があるという整理をしておくと分かりやすいでしょう。

年金受取を選択すると年金期間中も運用をしてくれるため、最終的な受取金額は一括受取よりさらに増えることが期待できます。

一括で大きな金額を受け取るか、年金としてコツコツとお得に受け取り続けるか、あなた自身のライフスタイルに合った方法を幅広く選択できるのは大きな魅力と言えるでしょう。

ジブラルタ生命が破綻しても生命保険契約者保護機構により保護される

名だたる大企業でも人員削減や規模縮小の流れが相次いでいる現代において、保険会社が万が一破綻したらと考えると、安心して保険契約をすることもできません。

しかし万が一ジブラルタ生命が破綻したとしてもそのままどうにもならないという訳では無く、生命保険契約者保護機構によって保険契約者は保護されます。

生命保険契約者保護機構は生命保険会社が破綻した際に保険契約者を保護することを目的として保険業法に基づき設立された法人です。

保険契約の移転等における資金援助や保険契約の引受、補償対象となる保険金の支払に関しての資金援助などを行う機能を有しており、責任準備金等の90%を補償することとなっています。

万が一のセーフティネットと言える生命保険契約者保護機構があるため、私たちは安心して保険契約を交わすことができるのです。

ジブラルタ生命の評判を知りたいと言う人は、以下のページを読んでみてください!

[評判/口コミ]ジブラルタ生命の悪い評判まで徹底解剖!教弘保険で有名な保険会社の実態とは

リタイアメントインカムは資産分散をしたい方におすすめ

安定的な資産運用を考える時には分散投資を行い、リスクヘッジを行うことが賢明と言われています。

そして確実な資産運用をしようとするのであれば、日本円だけでなく外貨での運用も選択肢とするべきでしょう。

日本円だけで資産を保有していると、例えば将来過度なインフレとなった場合などにデメリットを大きく受けてしまうため、外貨資産の保有も一定行なっておくのがより良い選択と言えるのです。

そして外貨建て保険であるリタイアメントインカムは外貨で資産を持つことにつながり、分散投資の選択肢としてポートフォリオを組むことがとてもおすすめなのです。

保険金受取時にも米ドルで受取っておけば、有利な為替タイミングを見計らって円に換えることも可能になります。

ジブラルタ生命のリタイアメントインカム、ソニー生命の米ドル建特殊養老保険の保障内容を比較

ここでは、ジブラルタ生命のリタイアメントインカムとソニー生命の米ドル建て特殊養老保険とを比較検討いたします。

まず両者は以下の点が共通しており、とても似た保険商品であるといえます。

- 米ドル建ての養老保険である

- 特定の障害状態になった場合に、保険料の払い込みが免除される(リタイアメントインカムの場合は特約付加時)

- 保険料払込み方法を年払・半年払・月払いのいずれかから選択でき円貨での払込も可能

- 満期保険金の受取を一括受取と年金受取から選択できる

ただし、上記の内一番最後に挙げた受取方式については違いがあります。

ソニー生命の米ドル建て特殊養老保険が年金受取を選択した場合に円での受取のみになる一方で、リタイアメントインカムの場合は年金方式を選んでも年金原資が米ドルの場合、米ドルで受け取ることも可能なのです。

リスクヘッジを考えた時に米ドル受取の選択肢があることは非常に大きな意味があります。米ドルで受け取った後有利な為替レートになるのを待って円に換える等、資産運用の選択肢に幅が出てくるのです。

さらにリタイアメントインカムの年金方式における受取通貨は毎年変更可能であり、状況を見て賢く選択することができます。

運用の選択肢により幅があるという点で、リタイアメントインカムの方がよりおすすめできる保険商品であると言えるのです。

外貨預金や投資信託とも比較検討しよう

リタイアメントインカムを金融商品として他の商品と比較・検討する場合、外貨建て保険との比較だけでなく外貨預金や投資信託といった他の運用先との比較も大切です。

- 外貨預金

外貨預金の場合は外貨建てではあるものの、たとえば米ドルであれば米ドルのまま持ってさえいれば元本を÷心配はありません。

あとは為替タイミングにさえ気をつけて円に換えるようにすれば、とても安定的な運用方法になります。

しかし、注意すべき点もあります。

外貨預金はペイオフの対象外になっており、万が一銀行が破綻してしまうとに1,000万円を超える部分に関しては保護の対象ではなくなってしまうのです。

「みらいを、そだてる」は生命保険契約者保護機構によって契約者の資産が保護されていますから、その点で外貨預金よりおすすめできます。

- 投資信託

投資信託は、外貨建て保険と比較すると金利が有利であることが多い運用方法であり、利益を追求をする運用としては投資信託がより適していると言えます。

しかし、外貨建て保険であれば一定の運用利益が最初の段階である程度把握でき、万が一の補償と運用を同時に達成できるという長所もあるのです。

分散投資の際には様々な商品それぞれの長所短所を組み合わせてポートフォリオを組むことが大切であり、その中の一つにリタイアメントインカムを利用いただくことで、確実で幅のある資産運用を実現することができるのです。

参考:学資保険の代わりになる?投資性商品で教育費の運用はどうなの?

リタイアメントインカムは貯蓄性の高い保険商品であり、学資保険の代わりとして利用することも可能と言えます。

積立てておいて学費が必要となった時に解約して返戻金を受取ることができますし、死亡時には死亡保険としての補償も受けられるため、学資保険の代用としても十分に価値がある商品なのです。

確かに死亡保険金と満期保険金の受取額が同じという訳では無い点は学資保険と異なりますし、為替レートのリスクがある点も留意しておく必要はあります。

しかし、自分に有利なレートのタイミングで解約するなどの工夫をすれば、学資保険よりも更にお得な条件で利用できる商品と言えるでしょう。

参考:投資性商品は資産の1/3程度に収めるのがちょうどいい

資産運用においては、投資性商品は資産の1/3程度に収めるのがちょうど良いとされています。

そもそも、資産運用計画を立てる際には手持ちの資産を以下の3種類に分類して考える必要があり、

- 流動性資金(万が一の時のため、流動的に使えるようにしておくお金)

- 使用予定資金(家賃や光熱費等の使途がはっきりしており減ってしまっては困るお金)

- 利殖性資金(使用用途は自由で、収益追求や長期的な運用に充てられるお金)

上に挙げた資金のうち利殖性資金の中で投資性商品を購入することが資産運用方法としては賢明なのです。

もし資産運用に使用予定資金や流動性資金から支出してしまうと、運用が上手くいかなかった場合の生活に対する影響が非常に大きくなってしまいます。

そして最悪の場合は資産運用どころか日常生活もままならなくなってしまう事も考えられるのです。

そのため、普段から所有資産を分類管理し、投資に回せる利殖性資金について把握しておくようにしましょう。

まとめ:ジブラルタ生命のリタイアメントインカムを老後の資産形成に活用しよう

この記事では、ジブラルタ生命のリタイアメントインカムについて

- リタイアメントインカムの保障内容や特約内容、積立利率や解約返戻金のシミュレーション

- 為替リスクや解約控除、実質利回りといったリタイアメントインカムのデメリット

- 2種類から選べる保険金受取方式など、リタイアメントインカムのメリット

- リタイアメントインカムの口コミや評判

- ソニー生命の米ドル建て特殊養老保険との比較検討

以上の観点からお話しいたしました。

ここまでの話を総合すると、リタイアインカムのポイントは

- 米ドルの高金利で運用しながら、老後の備えも同時にできる点

- 受取方式の工夫次第で非常に柔軟な資産運用ができる点

以上の2点であると整理できるのはないでしょうか。

実質利回りの問題はあるにしても、米ドルの高金利運用はやはり魅力的です。

加えて自身の目的によって保険金の受取方式を一括受取か年金受取か、ドルで受け取るか円で受取るかを選択することで、より戦略性の高い運用をすることも期待できます。

米ドルの高金利での運用と万が一のための準備、そして分散投資における柔軟さの3つを同時に達成できる商品が、リタイアメントインカムであると言えるのです。

もし、リタイアメントインカムが本当に良い外貨建て保険なのかわからない、他のドル建て保険と比較検討したい、などありましたら無料の「保険相談サービス」を利用することをおすすめします。

外貨建て保険はそもそも仕組み自体が非常に複雑ですし、数10種類もある外貨建て保険をネットの情報だけを頼りに自分で調べることには限界があります。

そんな場合は、マネーキャリアという保険のプロ(FP)に無料相談できるサービスがございますので、こちらでライフプランの相談も含めた保険の相談をすることをおすすめします。

保険相談の担当者は全てベテランのスタッフですので、難しい外貨建て保険でもわかりやすく説明してもらえますし、自分に合った保険を納得して選べるでしょう。

▼おすすめの外貨建て保険は以下のページで解説しています!

外貨建て保険おすすめ人気ランキングTOP20!評判・口コミを比較【2023年版】