目次

ジブラルタ生命のどるフィンの保障内容やデメリット、口コミ

ジブラルタ生命のどるフィンは、正式名称を「生存給付金特則付米国ドル建終身保険(無配当)」といいます。

この保険は「ジャンプボーナス」という生存給付金がある米ドル建て終身保険で、イルカがジャンプするイメージと「ドル」を掛け合わせてどるフィンと名付けられたようです。

保険料払込期間中にも、3年ごとにボーナスがもらえることが評判となっている商品です。

個性的な内容から外貨建て終身保険ランキング上位で見かけることはありませんが、個性的なところが良いという評判もあります。

しかし「途中でお金がもらえるのは嬉しいけど、合計の返戻率が低いのでは」などと考えと加入を迷う人もいるようですね。

そこで、この記事ではジブラルタ生命のどるフィンについて知っていただくため、

- ジブラルタ生命どるフィンの保障内容や運用効果

- 実は良くない評判も?ジブラルタ生命どるフィンのデメリットとは

- ジャンプボーナスが嬉しいと評判!ジブラルタ生命どるフィンのメリットとは

- ジブラルタ生命どるフィンの口コミや評判、他商品との比較

以上のことを中心にお伝えしていきます。

この記事を読めば、ジブラルタ生命どるフィンの長所や短所が理解でき加入に迷うあなたの助けとなるはずです。

ぜひ最後までご覧ください。

どるフィンの保障内容を解説!生命保険の特約内容は?

まずは、どるフィンの基本情報を紹介していきます。

| 保障内容 | 死亡・高度障害保険金 |

| 契約可能年齢 | 0歳~65歳 |

| 保険期間 | 終身 |

| 契約通貨 | 米ドル |

| 保険料払込方法 | 月払・半年払・年払 |

| 保険料払込期間 | 15年 |

| 受け取り方法 | 一時金または年金 |

| 保険料を円で払う場合の為替手数料 | 1米ドルあたり50銭 |

| 保険金等を円で受け取る場合の為替手数料 | 1米ドルあたり1銭 |

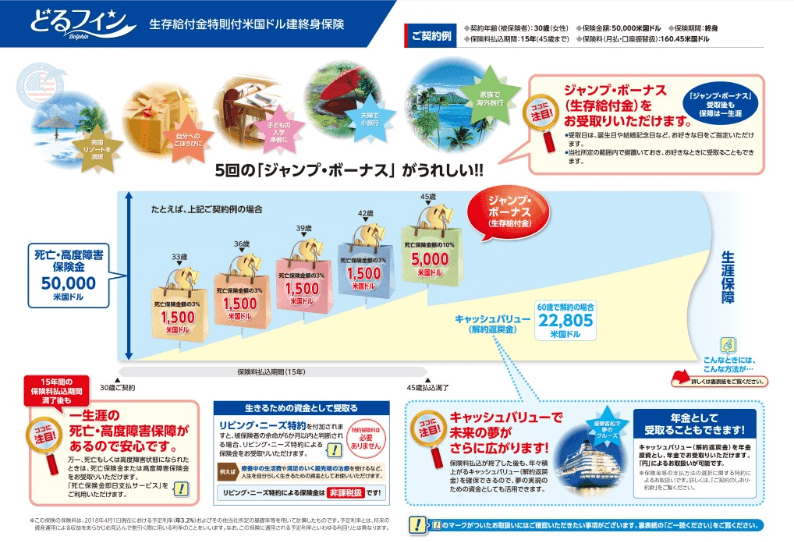

続いて、30歳女性が保険金額5万ドルで契約した場合の支払保険料と返戻率をシミュレーションしていきましょう。

- 月払保険料…160.45ドル

- 払込保険料総額…2万8,881ドル

- 返戻率(生存給付金+全額払込後に死亡した場合の死亡保険金) …211.2%(6万1千ドル)

- 返戻率(生存給付金+60歳解約時の返戻金)…117.0%(3万3,805ドル)

もっとも大きな特徴は「生存給付金特則」により、保険料払込中にジャンプボーナスと呼ばれる生存給付金が受け取れることです。

ジャンプボーナスは、契約から3年ごとに15年後まで5回支払われます。

4回目までは死亡保険金の3%(この場合1,500米ドル)、5回目は10%(この場合5,000ドル)となっています。

特に5回目は大きな金額となりますから、老後・死亡に加えて子供の進学などにも備えられると、若いパパやママからの評判が高いようです。

なお、ジャンプボーナスは受け取らず据え置いて後で引き出すことも可能です。

この保険の特約は、保険料を円で払い込むための「円換算払込特約」、 生存給付金や保険金を円で受け取るための「円換算支払特約以外」にも、以下のようなものがあります。

まずは、リビング・ニーズ特約です。

これは、余命6ヶ月以内と診断された場合、生前であっても死亡保険金を受け取ることができる特約です。

生前に受け取ることで、死亡保険金を療養費として使うこともできます。

次に、介護前払特約です。

これは、以下の条件をすべて満たしたときに保険金の一部が支払われる特約です。

- 保険料払い込み期間が満了している

- 被保険者の年齢が満65歳以上

- ジブラルタ生命所定の要介護状態

前払いできる金額は30万米ドル以内かつ3,000万円以内に限りますが、主契約の保険金額として最低1,000米ドルは残すことになります。

そして、保険金等の支払方法の選択に関する特約です。

これは、死亡保険金や解約返戻金を年金として受け取るために必要な特約です。

ジブラルタ生命どるフィンの年金の支給方法には

- 確定年金

- 保証期間付終身年金

- 保証期間付夫婦連生終身年金

の3つがあるのですが、詳しくは後述します。

以上の特約はいずれも追加保険料なしで付帯することができますので、ぜひ付帯しておくことをおすすめします。

また、他にもジブラルタ生命どるフィンには評判の良いサービスがあります。

まずは、不慮の事故で所定の身体障害を負った場合、以降の保険料が免除されるというサービスです(病気による障害で保険料を免除してもらうためには別に有料の特約が必要になります)。

もう一つは、被保険者が死亡してジブラルタ生命に届け、午前中に処理が完了すればその日の午後に死亡保険金のうち500万円までが支払われるというサービスです。

突然の不幸が起これば葬儀費用などが用意できないことも少なくありませんから、即日入金があって助かったという評判もあるようです。

ただし、この即日支払サービスを利用するためには契約から2年以上が経過している必要があります。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

実はどるフィンにはデメリットが!?元本割れのリスクとは

ここまでは、ジブラルタ生命どるフィンの保障内容や基本情報についてお伝えしてきました。

高利率とジャンプボーナスが評判の生命保険ですが、実はこの商品にもデメリットは存在します。

そこで、ここからはジブラルタ生命どるフィンの良くない評判として、

- 積立利率ほどは増えていかないという評判

- 為替レートの変動によって元本割れの危険性があるという評判

- 中途解約で元本割れする可能性があるという評判

以上のことについてお伝えしていきます。

積立利率は保険料全てに適用されるわけではない?実質利回りの考え方を解説

ジブラルタ生命どるフィンの予定利率は3.2%に固定されていますが、これは支払った保険料が年利3.2%で増えるという意味ではないので注意してください。

予定利率とは「保険会社が今後運用で得られると予想している利率」であり、保険料の割引率を決める要素の一部にすぎません。

この予定利率を元に「積立利率」が算出されます。

払い込んだ保険料からは保険関係費用(保険契約にかかる手数料や死亡保障の費用)が引かれ、その残金のみに積立利率が適用されることになります。

積立金は支払った保険料よりかなり目減りしていますから、投資信託運用の利回りなどと同じように掛け金が増えると考えていると、痛い目に遭います。

また、年金方式で受け取る場合は、支給される年金から1.0%の年金管理費も引かれてしまうことにも注意しましょう。

支払った保険料に対する実際に受け取るお金の増加率(1年平均)を、実質利回りと呼びます。

外貨建て保険の運用では予定利率や積立利率とは別に、この実質利回りがあるということを認識しておかなければなりません。

ドル建て保険には為替リスクがつきもの!為替レート変動の危険性とは

ジブラルタル生命どるフィンの返戻率が高いという評判は事実ですが、これはあくまで米ドル上の話であることを忘れないでください。

いくら米ドルの世界で増えていたとしても、為替レートが変動して円高ドル安になっていれば、円ベースでの受け取り額は減ってしまいます。

先ほどのシミュレーションで60歳解約時の返戻率は117.0%とお伝えしましたが、もしドルの円換算価格が1割減となっていれば、円ベースの返戻率は105.3%、2割減なら93.6%になってしまいます。

この場合の返戻率100%を保てるラインは、ドルの円換算価格が1.4割減(例として1米ドルが108円から92.9円になったとき)ということになります。

為替手数料も加味し、元本割れする為替のボーダーラインを確認しておきましょう。

もし被保険者が死亡した時点における為替の状況が思わしくない場合は、保険金を米ドルのまま受け取ることもできます。

外貨で受け取り、為替が好転するまで寝かせておくための外貨預金口座を作っておくことをおすすめします。

中途解約は元本割れの危険性大!早期解約では解約控除あり

ジブラルタ生命のどるフィンは、保険料払込中に中途解約すれば元本割れする可能性がさらに高くなります。

まだ保険関係費で引かれた分が取り戻せていない上、契約金から10年未満に解約すれば解約控除というペナルティが引かれてしまうためです。

解約控除の金額は契約年齢・保険料払込方法と期間・保険金額などによって異なるためいくらとは言えませんが、早期解約ほど返戻率は下がると認識しておいてください。

ジブラルタ生命自体の評判を知りたいと言う人は、以下のページを読んでみてください!

[評判/口コミ]ジブラルタ生命の悪い評判まで徹底解剖!教弘保険で有名な保険会社の実態とは

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

どるフィンのメリットとは?外貨ベースでは大きく資産増

ここまではジブラルタル生命どるフィンのあまり良くない評判ばかりをお伝えしてきましたが、この保険のメリットにはどんなものがあるのでしょうか。

ここからは、米国ドル建終身保険の良い評判として

- 高金利通貨である米ドルで運用できるという評判

- ジャンプボーナスが受け取れるという評判

- 解約返戻金が年金として受け取れるという評判

- アフターフォローが充実しているという評判

- ジブラルタ生命が破綻しても保護されるという評判

以上のことについてお伝えしていきます。

高金利な米ドルで保険料を運用!予定利率は3.2%以上!

ジブラルタル生命どるフィンの予定利率は3.2%以上といわれています。

予定利率の通りに保険料が増えるわけではありませんが、予定利率を元に積立利率が決まるわけですから、もちろん予定利率が高いほど積立金が増えるスピードは早くなります。

マイナス金利の影響から円建て終身保険の予定利率は0.25%程度となっていますから、比較してどれだけ米ドル建てがお得かが分かることと思います。

また、この保険は予定利率が固定されていることも大きな魅力の一つです。

積立利率変動型は「今は良くても今後悪くなるかもしれない」いう不安が付きまといますので、安心して放っておきたい人にとってどるフィンは嬉しい保険といえるでしょう。

3年毎に合計5回のジャンプ・ボーナスが受取れる!

どるフィンの一番大きな特徴・メリットとして、15年間の払い込み期間中に「ジャンプボーナス」という生存給付金が受け取れるということがあります。

ジャンプボーナスの金額は、初回~4回目までは死亡保険金額の3パーセント、また最後の5回目は10パーセントと、まとまった大きな金額が受け取れるようになっています。

ジャンプボーナスは「契約から3年ごと」という決まったタイミングで受け取ることができるので、ご自身の将来の生活資金や家族旅行などの資金に充てるのも良いですし、また子供や孫の教育費・結婚資金などに備えることもできます。

その為どるフィンはご年配の方はもちろん、小さい子供がいるご家庭の方など幅広い世代に人気のある保険となっています。

もちろんジャンプボーナスを受け取った後も保証は一生涯続くので、安心して生存給付金を受け取ることができます。

しかし、どるフィンは外貨建て保険なので、受け取り時に必ず為替レートの影響を受けることになるので注意が必要です。

つまり受け取り時に円高になっていた場合はジャンプボーナスが目減りし、期待していた金額が受け取れないといったトラブルが起こる可能性があります。

そこでジブラルタ生命公式HPの「どるフィン」デジタルカタログを確認すると「ジャンプボーナスは会社所定の範囲内で据え置きでき、好きなタイミングで受け取ることができる」と記載されています。

為替レートなどで金額が変動しやすい外貨建て保険には、とても安心できる嬉しい制度ですよね。

ジャンプボーナスの受け取り時には必ず為替レートを確認して、その時の状況によっては据え置き処置を利用するのが良いでしょう。

また「ジャンプボーナスを受け取らずに、将来の解約返戻金を多くする」といった選択肢もきちんと用意されています。

この場合は、払い込み期間である15年の間に大きな金額を使う予定がない人や、将来受け取れる解約返戻金額を少しでも増やしたい人に向いています。

解約返戻金は年金受取りも可能

ジブラルタ生命どるフィンを解約した場合、「解約返戻金」という形でまとまった金額を受け取ることになります。

この解約返戻金は一時払いとして受け取れるほか、「保険金等の支払方法の選択に関する特約」を付加する事で、年金形式として分割でも受け取ることができます。

さらに年金の受け取り方も以下のように3種類用意されており、より契約者の目的にあった形で受け取ることができます。

<確定年金>

あらかじめ決められた期間中、毎年年金を受け取れる方法です。

もし受け取り期間中に被保険者が亡くなった場合は、残りの期間分が一時金として支払われます。

<保証期間付終身年金>

被保険者が生存している間、生涯にわたって年金を受け取れる方法です。

保証期間付終身年金には保証期間が定められ、その保証期間中に被保険者が亡くなった場合は、残りの期間分の解約返戻金額が一時金として支払われます。

<保証期間付夫婦連生終身年金>

夫婦どちらかが生存している間、毎年年金を受け取れる方法です。

保証期間付夫婦連生終身年金には保証期間が定められ、その保証期間中に夫婦のどちらも亡くなった場合は、残りの期間分の解約返戻金額が一時金として支払われます。

年金受け取りを選択することの代表的なメリットとしては、

- 長期的に安定して決まった金額を受け取ることができる

- 為替レートの影響を分散化できる

- 解約返戻金額が一括受け取りより結果的に多くなる

以上のことが挙げられます。

まず1つ目ですが、例えば契約した理由が「将来の生活資金の確保」などであれば、まとめて受け取るより年金形式でゆっくり受け取る方が、無駄使いせず計画的に使用することができます。

一方で子供・孫へのプレゼントや教育資金などまとまったお金の使い道がある場合には、一括で受け取る方が都合が良いでしょう。

解約返戻金の受け取り方法は、あらかじめ年金支払特約を付加しておくことで受け取り時に選択可能なので、ぜひ付加しておくのがお勧めです。

ちなみに年金支払特約は追加保険料不要なので、付加することでのデメリットは一切ありません。

次に2つ目に挙げた為替レートの影響についてですが、先述した通り外貨建て保険は為替の変動によって受け取れる金額が変わってきます。

さらに一度に受け取る金額が大きいほど、為替レートの影響を大きく受けることになります。

そのため解約返戻金をまとめて受け取るのではなく、年金形式で少しずつ受け取ることで為替リスクを軽減する事ができます。

また「円換算支払特約」によって、年金原資を米ドルのままにするか円に換算するかを選択する事ができます。

(※年金原資とは、将来受け取る年金額の元手となる金額のことです。)

年金原資が米ドルのままだと、毎回受け取る年金額は為替レートの影響を受け上下する為、一定ではありません。

一方で年金原資を円に換算した場合、それ以降は為替レートの影響を受けないので金額は一定となり、外貨建てならではの為替リスクを回避する事ができます。

米ドルで受け取りたい場合はそのままで問題ありませんが、毎年決まった金額を安定して受け取りたい場合には円換算することをお勧めします。

最後に3つ目についてですが、これは「受け取れる解約返戻金の総額が受け取り形式によって変化する」ということです。

どるフィンを含む保険商品は通常、一括受け取りよりも年金受け取りの方が受け取り総額が大きくなるように設定されています。

これは保険会社側の視点で見たときに、運用するための資金が一度に流出しないという利点があり、年金受け取りが優遇されているからです。

ちなみに解約返戻金は一括の場合「一時所得」、年金の場合「雑所得」に分類され、どちらも所得税の課税対象ですが計算方法が若干異なります。

一般的に年金にかかる「雑所得」の方が税金が多くかかりますが、それを考慮しても年金で受け取る方がお得なケースがほとんどです。

外貨建て保険はただでさえ為替リスクを伴う商品なので、少しでも手元に残したい場合や一括で受け取る必要がない場合には、結果的により多くの金額を受け取る事ができる「年金形式」がお勧めです。

ジブラルタ生命が破綻しても生命保険契約者保護機構により保護される

ジブラルタ生命の「どるフィン」を含め全ての保険契約は、契約先の保険会社が経営破綻しない事が大前提ですよね。

もちろん保険会社も自社が破綻しないよう対策を万全にしていますし、万が一のことがあった場合に備えて「生命保険契約者保護機構」が設立されており、契約者保護の対策が取られています。

「生命保険会社保護機構」とは、万が一ある保険会社の経営が破綻した場合、他社等に契約を引き継ぎ、必要に応じて資金援助をして、契約者の損失を極力減らすことを目的としています。

なおこの機構には、国内で事業を行なっている全ての生命保険会社が加入しています。

破綻してしまった保険会社の契約を引き継ぐ会社は「救済保険会社」と呼ばれ、もし救済保険会社が見つからなかった場合にも「承継保険会社(保護機構設立)」や保護機構が引き継ぎ、契約を続行します。

以上のことから、契約先の保険会社に万が一のことがあっても、そのまま契約消滅となるケースはほぼ無いと言えます。

ただし、場合によっては契約内容の一部が変更されたり、責任準備金が削減されることもあるので、契約者に全くデメリットがないとは限らないようです。

生命保険を契約する際、もし経営などで不安に思うことがあればその会社の担当者などに確認するのが良いでしょう。

どるフィンは資産分散をしたい方におすすめ

ご自身がお持ちの保有資産に外貨が含まれていれば、将来的に円の価値が下がったとき外貨で補填することができ、より安全に資産を確保することができます。

特にどるフィンで採用されている「米ドル」は世界の基軸となっている通貨であり、世界的に見ても安全性が高いのが特徴です。

資産を分散することの1番のメリットは、通貨を複数持つことにより、保有している通貨のうち1種類の価値が急激に下がっても資産が守られていることです。

世界経済の見通しはなかなかつきにくく不確実なので、安全性を考えると資産分散はとても有効な手段だと言えます。

こちらでご紹介している「どるフィン」も資産分散ができる商品であり、さらにジャンプボーナスとして3年に1度お金が受け取れるなど、数ある外貨建て終身保険の中でも安心感がある商品内容になっています。

どるフィンの口コミや評判は?みんなの意見をご紹介

どるフィンのメリットは理解できても、本当にいい保険なのかまだ疑問が残る方は多いことでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

どるフィンの運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

実際の口コミや評判を紹介していきます。

ジブラルタ生命のどるフィンの評判・口コミの評価①

1つ目はジブラルタ生命の米国ドル建終身保険「どるフィン」についての口コミをいただいた千葉県のR・Iさん(40歳)の評価です。

「予定利率が決まっているので、万が一為替が変動しても積み立て金が大きく減額することがないので安心です。ただでさえ利回りのいい米ドルで積み立てていますから。また、生存給付金も据え置き可能なので為替変動リスクに上手く対応できている商品だと考えています。」

予定利率だけでなく実質利回りも一緒に考慮しなければならないことは先ほど解説しましたが、そもそも予定利率が高い上にこれが固定口コミ提供というのは円建てと比較してもかなり有利な条件ではないでしょうか?口コミ提供ありがとうございました。

ジブラルタ生命のどるフィンの評判・口コミの評価②

2つ目のジブラルタ生命の米国ドル建終身保険「どるフィン」の口コミは東京都のM・Hさん(31歳)の評価です。

「ジャンプボーナスが受け取れるというだけでも嬉しいのに、為替変動リスクに備えて据え置きできるというのは非常に便利だと思います。5回目にはかなり大きな額を受け取れるので今から楽しみです。家族で旅行に出かける計画を立てようかなと考えています。」

ジャンプボーナスが支給されることによって、使う楽しみも増えますよね。また、好きなタイミングでジャンプボーナスを受け取れるので為替や金利変動リスクにもしっかり対応できていますね。口コミ提供ありがとうございました。

ジブラルタ生命のどるフィンの評判・口コミの評価③

3つ目のジブラルタ生命の米国ドル建終身保険「どるフィン」の口コミは愛知県のT・Mさん(35歳)の評価です。

「解約返戻金を年金として受け取ることもできるというのは資産運用の幅が広がってよいなと感じています。もちろん早期解約の予定は今のところないですが、もし解約するときは解約返戻金を確定年金として受け取ろうかなと考えています。」

解約返戻金の受け取りの仕方が選択できるのがどるフィンのメリットの一つでもありますね。ただ、早期解約してしますと解約返戻金が元本割れする可能性があるので注意する必要がありそうです。口コミ提供ありがとうございました。

ジブラルタ生命のどるフィンとドリームゲートの保障内容を比較

ジブラルタ生命には、このページでご紹介している「どるフィン」に似ている商品として「ドリームゲート(生存給付金特則付米国ドル建終身保険)」があります。

2つの商品で大きく違うのは、ドリームゲートの契約目的が「子供の将来に備えること」に限定されており、こちらは被保険者である子供が10歳以下でないと契約することができません。

そのため学資保険の代わりとして契約されている親御さんが非常に多く、0~65歳まで契約できるどるフィンとは加入の目的が異なります。

一方で保険料払い込み期間が決まっていることや、生存給付金があること等はどるフィンと似ていますが、その内容は以下のように少しずつ異なっています。

ドリームゲートを契約した場合、保険料の払い込み期間は契約時~子供が20歳になるまでと決まっており、また期間中4回(子供が17・18・19・20歳のとき)生存給付金が受け取れるようになっています。

ちなみに生存給付金額は、17歳の時に死亡保険金額の15パーセント、後の3回は5パーセントずつとなっており、大きな金額を受け取れるタイミングがどるフィンと異なります。

大学進学などでまとまった金額が必要になる時期が考慮されていますね。

もし子供の将来のために加入するなら、死亡保障もあり資産形成も見込める、さらに生存給付金が確保されており養育費などに回せるドリームゲートはとてもお勧めです。

しかし目的が子供のためではなく生存給付金や資産形成等であれば、どるフィンの方が使い勝手が良いでしょう。

ご契約を考えられる際には、担当者にきちんと希望を伝え、よく検討した上で最もニーズにあった保険に加入するようにしてくださいね。

外貨預金や投資信託とも比較検討しよう

外貨建て保険を検討される方の中には、資産分散を目的としている方も多いことだと思います。

そこでここでは外貨建て保険のほかに資産分散に有効とされている以下の2つ

- 外貨預金

- 投資信託

の特徴と、外貨建て保険との違いをご紹介します。

<外貨預金>

外貨預金とは、円貨でなく外貨で預金をする事です。

円貨で預金する場合との大きな違いは、ずばり円貨に比べて非常に高金利であり、資産を一定期間預けているだけで多くの金利が付くという点です。

また外貨建て保険と違って、預け入れ・引き出しが好きなときに出来るのも嬉しいポイントです。

このように仕組みが比較的わかりやすく、また少額から気軽に始められることから、外貨預金は投資初心者に人気がある方法です。

しかし外貨を扱うため、当然為替リスクや為替手数料の負担などによる元本割れの危険性といったデメリットが存在することも忘れてはいけません。

また外貨を自分で動かすため、為替についての知識をある程度習得する必要があります。

また外貨を損せずに動かすために、毎回必ず為替レートを見て、その都度円高か円安かを確認しましょう。

<投資信託>

投資信託(ファンド)とは、多くの投資家から集めた資産をプロが投資家の代わりに運用し、その結果として得た利益を投資家に分配する仕組みです。

1万円程度の少額から気軽に始めることができ、また投資や外貨に詳しくない人でも資産運用できるのがメリットとして挙げられます。

また投資先を複数に分けることで、リスクを分散することができます。

一方で投資信託のデメリットは他の外貨を扱う商品と同じで、円貨の場合にはないリスクを想定しなければなりません。

以上のように外貨預金や投資信託は、外貨建て保険と比べて少額から気軽に始められます。

一方で外貨建て保険は初期費用が高額な分、将来的に大きな金額が期待できます。

3つともそれぞれ特徴が違うので、手持ちの資産や外貨等に対する知識、また投資の目的などを考慮した上で最も適切な運用方法を選択することが大切です。

参考:学資保険の代わりになる?投資性商品で教育費の運用はどうなの?

かつては子供が生まれたら学資保険を契約するという親御さんが多かったのですが、近年の日本は超低金利時代になってしまい、学資保険自体があまり魅力的な商品ではなくなってしまいました。

その台頭として新たに注目されているのが、どるフィンやドリームゲートのような「外貨建て保険」です。

外貨建て保険は円建ての学資保険と違い圧倒的な金利の良さが特徴であり、より高い貯蓄性が見込めます。

しかし円貨の場合と違って月々の保険料や受け取れる生存保険金などの額が不確定であり、また外貨ならではの手数料の負担・為替リスクが伴うので、それなりにデメリットのある商品だと言えます。

将来生存保険金を受け取るタイミングで為替レートがどうなっているかを予測することができないため、確実な金額を受け取りたいのであれば学資保険の方が安心でしょう。

また外貨建て保険はあくまで投資性商品なので、為替リスクについて全く理解していない場合にはお勧めできません。

しかしドリームゲートのような、学資保険の代わりになるよう特化した使い勝手の良い商品も各生命保険会社から多数販売されています。

外貨や資産分散に興味があり、さらに子供の将来に備えたいのであれば、ぜひ外貨建て保険も学資保険の候補に入れてみてください。

参考:投資性商品は資産の1/3程度に収めるのがちょうどいい

資産管理の仕方で有名なものに「資産三分法」というものがあります。

これは現在手持ちの資産を、目的別に

- 流動性資金:病気・怪我・災害など、万が一に備えるための資金

- 使用予定資金:車の買い替えなどで近年使用する予定のある資金

- 利殖性資金:少なくとも10年以上使う予定がなく、長期運用しても問題ない資金

の3つに分類する考え方です。

そして、この内の「利殖性資金」に当たる部分が最も投資に適していると言われています。

特にどるフィンなどの外貨建て保険は、多くの場合10年以上の長期間にわたり引き出せないので、資産をきっちり分けて、生活に支障が出ないように運用することが大切です。

ここで注意したいのが、この利殖性資金すべてを積極的に運用するのは危険だということです。

なぜなら投資環境は時代により常に変化するため、どんな商品にも必ずリスクが付きまとうからです。

そのため必ず余力を残しておき、余裕のある投資をすることで、心にも資金にもゆとりのある運用ができます。

また投資性商品を選ぶ際には運用目的と運用期間を考えることで、より適切な商品を選ぶことができます。

そして単品ではなく複数の商品に資産を分けて投資し、少しでもリスクを軽減して安全に運用するのがお勧めです。

まとめ:ジブラルタ生命のどるフィンを老後の資産形成に活用しよう

さて、今回はジブラルタ生命の「どるフィン」について詳しく解説しましたが、いかがだったでしょうか。

この記事のポイントは、

- ジブラルタ生命どるフィンは払い込み期間が15年固定で、期間中3年ごとにジャンプボーナスが受け取れる

- ジブラルタ生命どるフィンは死亡保障も確保しながら将来の資産形成ができるので、老後資金や子供の将来など様々な用途で利用することができる

- ジブラルタ生命どるフィンには外貨建て保険ならではのリスク(為替リスクによる元本割れなど)があり、契約前にそれらをしっかり確認、理解しておく必要がある

- ジブラルタ生命どるフィンは高金利の米ドルで運用できるので、外貨ベースで資産を大きく増やすことができる

- 外貨で資産運用するにはジブラルタ生命ドリームゲートやその他投資性商品など様々あり、目的や運用期間によって適切なものを選ぶ必要がある

以上のことでした。

どるフィンは他の外貨建て保険と比べて少し変わった特徴がありますが、解約返戻金の使用目的がはっきりしている場合には非常に使い勝手が良い商品だと言えます。

外貨建て保険を検討されている場合には、まず目的などをよく整理してから契約する商品を選ぶことが大切です。

また外貨建て保険を契約する際には、契約前に必ずメリット・デメリットをよく理解し、納得した上で加入しましょう。

最後までご覧いただき、ありがとうございました。

当サイトでは他商品についても詳しく解説しているので、ぜひご覧ください。

▼おすすめの外貨建て保険は以下のページで解説しています!

外貨建て保険おすすめ人気ランキングTOP20!評判・口コミを比較【2023年版】