大樹生命(旧三井生命)のドリームフライトは外貨建て個人年金保険であることによる高金利というメリットがある ので検討している方も多いでしょう。

積み立てる保険料も一般的な生命保険よりも安いので、保障も受けながら資産運用もできる優良な保険です。

しかし、やはり外貨建て保険ということから「元本割れしたという口コミが気になる」、「為替リスクや手数料の危険性が大きいのでは」と不安に思う人が多いのではないでしょうか。

しかし、デメリットを理解して、適切な運用を行えば、ドリームフライトのメリットを最大限享受できるはずです。

そこでこの記事では、

- ドリームフライトの保障内容

- ドリームフライトのデメリット

- ドリームフライトにおける為替リスク

- ドリームフライトのメリットと利率

- ドリームフライトの口コミ、評判

- マニュライフ生命のこだわり個人年金や外貨預金、投資信託との比較

以上について解説していきます。

最後までお読みいただければ、ドリームフライトのメリットやデメリット、元本割れのリスクを抑える運用方法に ついて理解を深めることができます。

▼おすすめの外貨建て保険は以下のページで解説しています!

【2023年最新】外貨建て保険・ドル建て保険おすすめ比較ランキング

記事監修者

水上克朗

ファイナンシャルプランナー。

慶応義塾大学卒業後、大手金融機関に入社。ファイナンシャルプランナーの知識を活かし、1憶円資産の捻出方法を確立する。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

内容をまとめると

- 大樹生命(三井生命)の「ドリームフライト」は、最低保証積立利率付きの外貨建て個人年金保険。

- ドリームフライトのメリットは、高金利な米ドル・豪ドルで運用するので利回りが良い、受け取る年金を保証期間付き終身年金と確定年金の2種類から選択できる。

- 自動据置機能が付いているので為替リスクを回避できる、節税効果がある、クレジットカードで保険料支払いができるなどが挙げられる。

- 一方、積立利率が保険料すべてに適用されない、為替変動リスクや中途解約によって元本割れする可能性があるというデメリットもある。

- ドリームフライトの口コミ・評判は「年金の受け取り方が多彩」「長期的な資産運用に向いている」「保険料払込を停止・再開できるので便利」など高評価なものが多い。

- マニュライフ生命のこだわり個人年金と比較すると、利率の恩恵を受けにくいが最低保証利率が2.0%と高めに設定されているので、堅実に資産運用したい人におすすめ

- 自分はドリームフライトに加入した方が良いのか知りたいという方は保険のプロに無料相談するのがおすすめ

- 当サイトがおすすめしているのは筆者も使ったマネーキャリア

- 今ならスマホ1つで無料オンライン相談もできるので、この機会に保険の悩みを解決してみてはいかがでしょうか

目次

大樹生命のドル建て個人年金「ドリームフライト」の評判・評価はやばい?

ドリームフライトのメリットは理解できても、本当にいい保険なのかまだ疑問が残る方は多いことでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

ドリームフライトの運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

実際の口コミや評判を紹介していきます。

大樹生命(三井生命)のドリームフライトの評判・口コミの評価①

1つ目は大樹生命(三井生命)の外貨建て個人年金保険「ドリームフライト」についての口コミをいただいた神奈川県のT・Sさん(38歳)の評価です。

「年金の受け取り方法が多彩な点に惹かれました。私は円で年金を受け取りたく、さらに年金という特性上為替リスクをできるだけ減らした方法で受け取りたかったので円建ての年金に移行して受け取るプランを選びました。」

為替変動リスクを最小限に抑えて年金を受け取りたいのか、それともなるべく多くの年金を外貨で積み立てて受け取りたいのか、人それぞれで異なるニーズにこのドリームロードは応えていると言えるでしょう。口コミ提供ありがとうございました。

大樹生命(三井生命)のドリームフライトの評判・口コミの評価②

2つ目の大樹生命(三井生命)の外貨建て個人年金保険「ドリームフライト」の口コミは和歌山県のD・Hさん(41歳)の評価です。

「やはり外貨建ては為替変動リスクを考えると抵抗がありましたが、年金を円で受け取るか外貨で据え置くかその時の為替によって判断したいので、自動判定特約も付けました。また、所得税と住民税も控除されると知ったので、自分のように長期的な目線で資産を増やしていきたい方にはとてもおすすめです。」

この自動判定特約はせっかく積み立てた資産が受け取りの際に為替変動リスクを受けて減額してしまうという危険性を減らすことができる優れものです。D・Hのように外貨建てのリスクに抵抗がある方はこの特約をつけてみることをおすすめします。また、D・Hさんも触れているように、個人年金保険料控除によって住民税と所得税が軽減されるなど、個人年金保険ならではのメリットもあります。口コミ提供ありがとうございました。

大樹生命(三井生命)のドリームフライトの評判・口コミの評価③

3つ目の大樹生命(三井生命)の外貨建て個人年金保険「ドリームフライト」の口コミは香川県のH・Tさん(31歳)の評価です。

「保険料の払い込みを停止したり、再開できるのはこれから何が起こるか分からないので便利だなと思っています。保険料の支払い方法や年金の受け取り方法などこれほど柔軟なプランが用意されている商品は珍しいと感じました。」

このドリームフライトは、外貨建て保険特有のリスクである金利や為替変動のリスクを回避したり、その時のライフステージに合わせた受け取り方法を選択したいなどのニーズにしっかり応えてくれる商品となっていますね。口コミ提供ありがとうございました。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

ドリームフライトの保障内容を解説!生命保険の特約内容は?

まずはドリームフライトの外貨建て個人年金保険の概要を確認しましょう。

| 契約年齢 | 保障期間付終身:18~65歳 確定年金:0~65歳 |

| 契約通貨 | 米ドル・豪ドル |

| 積立利率 | 契約時の利率を10年固定、10年ごとに更改(米ドルは年1.5%、豪ドルは年2.0%の最低保証あり) |

| 為替手数料 | 25銭 |

| 保険料 | 月1万~ |

| 保険料払込方法 | 月払い・半年払・年払・前納、クレジットカード可 |

| 告知 | 不要 |

| 据置機能 | 有り |

最低月1万から保険料を積み立てることができ、告知も不要ですから契約のハードルも低く、高い利率で運用益が期待できることが特徴です。

上記に加えて以下の特約を付帯することが可能となります。

| 円換算支払特約 | 年金、死亡給付金、解約返戻金等を、換算基準日における所定の円換算レート(支払用)で円に換算して支払い |

| 自動据置機能付円換算支払特約 | 年金開始の際または年金開始日以後、指定通貨建の年金を円に換算して受け取るか、指定通貨のまますえ置くかを所定の円換算レート(支払用)の水準によって、自動的に判定 |

| 円建年金以降特約 | 年金開始の際、指定通貨による年金原資を円に換算し、円建の年金に移行 |

| 個人年金保険料税制適格特約 | 支払う円建払込金額を、個人年金保険料控除の対象として所得控除の適用 |

| 指定代理請求特約 | 所定の事情がある場合、被保険者に代わって、指定代理請求人が年金を請求可 |

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

実はドリームフライトにはデメリットが!?元本割れのリスクとは

これまでドリームフライトの概要や保障内容について、外貨建て個人年金保険の円建てにはない魅力があることがお分かりいただけたかと思います。

高い利率による戻り率の高さが口コミで話題になっていますが実はデメリットがあるのです。

利率以外にも為替変動によって運用益が左右されることや、早期解約時の手数料についても大きなリスクとなっています。

悪い口コミの原因とも言える様々なデメリットについて本章で解説していきますね。

積立利率は保険料全てに適用されるわけではない?実質利回りの考え方を解説

実はドリームフライトに適用される利率は、一般的な実質利回りとは異なる積立利率なのです。

実質利回りとは支払った保険料全てに適用される利率のことですが、積立利率は支払った保険料から契約費用や手数料などを差し引いた上で適用される利率のことを意味します。

例えば、保険料100万、運用管理費用やその他手数料の合計が20万とし、積立利率が3%の場合

保険料全体に積立利率が適用されると考えると、

保険料100万 × 利回りが3% =3万

のようになります。

しかし、正しい運用益は保険料から手数料を差し引いた、積立金と積立利率の積で計算しますので

保険料100万-運用管理費用やその他手数料の合計が20万) × 積立利率3% = 2.4万

となり、運用成績に誤解を生じる可能性があります。

積立利率は、払い込み保険料全てに対する利率ではないので、「期待してたよりも運用益が少なかった」、「高い利率と聞いていたのに元本割れした」と不満を感じる結果となりがちです。

しかし、それでも円建て保険に比べれば利率は高いですし、長期的な運用をしていけば運用益を期待できる優良商品であることに変わりはありません。

後々運用を失敗しないためにも、契約前から実質利回りと別に積立利率という利率で運用されていることを理解しておきましょう。

ドル建て保険には為替リスクがつきもの!為替レート変動の危険性とは

ドリームフライトは外貨建て保険特有のリスクとして、保険料を支払う時、保険金や解約返戻金等を受け取る時に為替変動の影響を受けることになります。

具体的にどういう場合に損するかというと、円安傾向時に保険料は高くなり、円安傾向時に保険金や解約返戻金等は安くなってしまうのです。

「為替変動は読めないから外貨建ては難しい」と思うかもしれませんね。

しかし、保険は長期で運用していくものであり、為替相場は上げ下げを繰り返しますから、平均すれば、極端な円高や円安の為替レートとなる可能性は低いでしょう。

しかも、年金を受け取る際には、据置機能を利用することで受け取りを遅らすということも可能となります。

据え置くことで少しでも円安の時に受け取り、年金をたくさん受け取ることができるのです。

中途解約は元本割れの危険性大!早期解約では解約控除あり

ドリームフライトを早期解約した場合、解約控除費用を負担することとなり、大きく元本割れとなる可能性が高くなります。

解約控除費用とは、保険契約を契約後10年以内に中途解約する場合に発生する費用のことです。

特に契約1年目から3年目までの解約控除費用の負担が大きいので注意してください。

そのため、保険契約後10年以内に、まとまった資金が急に必要となった場合や、保険料支払いが難しくなるような場合に解約してしまうと解約控除の負担が大きくなる結果となります。

ドリームフライトを検討する際には、早期解約とならないように長期的な運用計画を立てるようにしましょう。

デメリットを見てもドリームフライトに入るべきなのか悩んでいるという人は、保険のプロに無料相談してみるのが一番良いと思います。

家族構成や年収などからあなたにどんな保険がピッタリなのか診断してくれます。

スマホかパソコンで無料オンライン相談ができるので、気になる人は以下のボタンから公式サイトをチェックしてみてください。

ドリームフライトのメリットとは?外貨ベースでは大きく資産増

ここまでドリームフライトの手数料や為替リスク等のデメリットを説明してきましたが、それ以上にメリットも大きいです。

ドリームフライトには、高い利率による運用をしっかり確保するための仕組みが用意されています。

その他にも様々なメリットがありますので一緒に学んでいきましょう。

高金利な外貨で保険料を運用!積立利率は豪ドルでも2.0%以上!

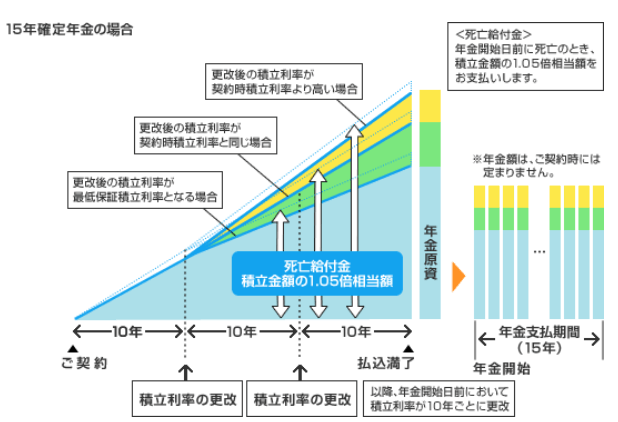

ドリームフライトは外貨建てで運用することで高金利を実現していることはすでに説明してきた通りですが、それに加えて最低保証という仕組みがあります。

具体的には、米ドルは年1.5%、豪ドルにいたっては年2.0%も最低保証されるのです。

契約時に設定された積立利率が10年間固定された後、10年ごとに更改されることになりますが、更改後の利率でも最低保証の積立利率は下回ることがありません。

安心して高い利率のまま長期的な運用できますね。

保障期間付き終身年金、確定年金の2パターンが選べる

ドリームフライトの満期保険金を年金形式で受け取る場合、契約時に受け取り方を「保証期間付き終身年金」と「確定年金」の2種類から自由に選択することができます。

「保証期間付き終身年金」は年金支払い開始後、生涯にわたり年金が支払われます。

また10年という保証期間が設けられており、この保証期間中に万が一被保険者が亡くなられた場合は、残りの期間支払われる予定だった金額を遺族の方が受け取ることになります。

一方で「確定年金」は年金支払い開始以前に定めた保証期間中(5・10・15年から選択可能)だけ年金が支払われます。

こちらも保証期間中に被保険者が亡くなられた場合には、残りの期間分の金額が遺族の方に支払われます。

つまり、年金を受け取る期間が一生涯か、有限かの違いです。

この条件だけで見ると、日本は長寿大国なこともあり保証期間付き終身年金の方が良いように見えると思います。

しかし実は、終身年金は確定年金の場合よりも保険料が格段に高く設定されています。

年金を受け取る期間や受け取り総額が確定していないので、より多くの保険料を払い込む必要があるからです。

また多くの保険料を払い込んでいるため、保証期間である10年以内に亡くなられた場合には、受け取れる年金の総額が払い込んだ保険料の総額を大きく下回る可能性があります。

そのため確実に長生きする自信がある、また収入が公的年金だけの期間があるのは不安だという方には「保証期間付き終身年金」の方が向いています。

しかし受け取り総額が運によって左右する終身保険よりは、受け取り期間は短い代わりに確実に決まった金額が受け取れる確定年金の方が元は取りやすいと言えるでしょう。

据置機能あり!自動すえ置き機能付円換算支払特約が便利

ドリームフライトでは、年金支払開始またはその後のタイミングで「自動すえ置き機能付円換算支払特約」を付加することにより、自動的に為替リスクを軽減することができます。

この特約の内容は、年金支払いの前日に「現在のレートで円に換算した場合いくらになるか」を自動的に判定し、その金額が契約者の定めた「判定円換算レート」と比べて

- 同額または高額の場合は、円に換算して支払いが行われる

- 低額の場合は、指定通貨のまま据え置かれる

というものです。

(判定円換算レートは、大樹生命が定めている範囲内で契約者自身が設定できます。)

据え置かれた金額は、次回の判定日以降に「支払い」となったタイミングで合算され、支払われます。

この特約を付加することによって、受け取れるタイミングや金額は一定ではなくなりますが、為替差損なくより大きな金額を受け取ることができます。

円貨で受け取りたい、そして為替等にあまり詳しくない人にはとても親切な仕組みになっています。

なお自動的に据え置かれた年金については、大樹生命所定の利息で運用されることになります。

運用結果によっては受け取り金額がより多くなることも考えられますね。

ちなみに据え置き可能な期間は5~10年(個人年金保険料税制適格特約を付加しているかによる)と決まっており、この金額はいつでも引き出すことができるようになっています。

※ご自身で円貨にして引き出す場合には、当然ながら為替レートの状況をしっかり確認することが必須となります。

個人年金保険料控除により所得税、住民税が軽減される

生命保険料は払い込み金額によって控除を受けられ、所得税・住民税が軽減される仕組みになっています。

ドリームフライトのような個人年金保険の場合は、保険料控除の種類としては「個人年金保険料控除」と「一般生命保険料控除」の2つが適用され、それぞれの項目において税金が控除されます。

上記2種類のうち「個人年金保険料控除」を受けるためには、必ず主契約に「個人年金保険料税制適格特約」を付加する必要があります(特約を付加しない場合は「一般生命保険料控除」のみの対象になってしまいます)。

個人年金特有の控除はぜひ利用すべきなので、契約する際には必ず「個人年金保険料税制適格特約」を忘れずに付加するようにしてくださいね。

また個人年金保険料控除を受けるためには、個人事業主や会社勤めでも確定申告が必要な場合であれば申告が必要です。

うっかり申請を忘れて損をしないためにも、確定申告の際にはしっかり準備しておきましょう。

クレジットカードでの保険料支払いが可能

ドリームフライトは、月々の保険料をクレジットカードで支払うことができます。

保険料は出費の中でも必ずかかる「固定費」となるため、その分確実にポイントが貯まります。

しかも大抵の場合、保険料は長期にわたって払い込むので、とても大きな金額分のポイントが期待できます。

意識していなくても利益が得られるので、よりお得感がありますよね。

また保険は多くの場合、初回保険料の払い込みが確認された日から保障が始まるので、いち早く払い込みができるクレジットカードだとすぐに保障を開始することができるのもメリットの一つです。

大樹生命はクレジットカード支払いができる保険会社なので、ぜひ利用することをお勧めします。

大樹生命が破綻しても生命保険契約者保護機構により保護される

ドリームフライトなどの保険を契約する際、もし経営破綻してしまったら、契約や払い込む保険料はどうなるんだろうと考える人も多いでしょう。

しかし日本には「生命保険契約者保護機構」という名の、万が一生命保険会社が破綻した場合の契約者保護を目的としている組織があるので、契約がなくなる心配はありません。

そしてこの組織は国内で事業をしている全ての生命保険会社が加入しているので、どの保険会社の契約者でも同様に守られています。

ここで、ある生命保険会社が経営破綻した場合の流れをご説明します。

まず前提として「生命保険契約者保護機構」に加入している全ての保険会社は相互扶助、つまり何かあった時に助け合うことになっています。

保護機構に加入している一つの会社が経営破綻した時、もしそこの契約やお金などを引き継ぐ「救済保険会社」が現れれば、契約等は救済保険会社にそのまま移動となり、支援が必要であれば保護機構から資金援助などがなされます。

またもし救済保険会社が現れなかった場合、保護機構が設立した「承継保険会社」や、保護機構自らが引き継ぐこととなります。

つまり救済保険会社が現れなくても、契約自体が消滅してしまうことはまずありません。

ただし保険会社が保険料から積み立てている「責任準備金」などが引かれてしまうケースもあるため、このような対策があっても全くダメージがないとは言い切れません。

保険会社のホームページやパンフレットには、その会社の経営状況や、保険会社の税務面での健全性を示す「ソルベンシー・マージン比率」が必ず掲載されているので、ぜひ確認してみてください。

ドリームフライトは資産分散をしたい方におすすめ

ドリームフライトは外貨建て保険なので、契約した場合には資産の一部を外貨で保有することになります。

全ての資産を円で保有している場合との大きな違いは、「円の価値が急落しても、全ての資産価値が下がるのを防ぐことができる」という点です。

これは世界経済の見通しがつきにくい現代には大きなメリットと言えるでしょう。

通貨の価値は表裏一体であり、円貨が下がれば米ドルが上がり、またその逆も同じことです。

そのため複数の通貨を持っていることで、より資産を安全に持つことができます。

また、資産を外貨で分散する際に注意したいポイントとして「国が安定的しており、世界的な流通量が多い通貨」を選ぶことが重要です。

なぜなら上記のような通貨は、金利はそこまで高くない代わりに信頼性が高く、投資による大打撃を受ける心配が少ないからです。

ドリームフライトの指定通貨は米ドル・豪ドルであり、このどちらを選んでも非常に信頼性が高いので、安心して投資できると考えられます。

また日本円に比べれば非常に高い金利なので、その点も十分満足できます。

ちなみに「資産分散」とは資産を通貨で分散するだけでなく、運用方法などで分散することも指しています。

資産運用には外貨建て保険の他にも「外貨預金」や「投資信託」などがありますが、後ほど詳しく解説していますので、ぜひ合わせてご覧ください。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

大樹生命のドリームフライトとマニュライフ生命のこだわり個人年金を比較

大樹生命の「ドリームフライト」と保障内容がよく似ていて、なおかつ人気が高い商品として、マニュライフ生命の「こだわり個人年金」があります。

そこでここからは2つの商品の特徴を比較して、メリット・デメリットを見ていきます。

外貨建ての個人年金保険をご検討されている場合は、ぜひ参商品選びの参考にしてみてくださいね。

まず、マニュライフ生命「こだわり個人年金」は、ドリームフライトと同じく外貨建ての個人年金保険です。

指定通貨が米ドル/豪ドルである、健康に関する告知不要、毎月一定の保険料を円で支払う、クレジット払いができる、年金の受け取り方や受け取り通貨を指定できることなどは、全てドリームフライトと同じです。

また、保険料の支払いが難しくなった場合でも、契約期間を10年以上過ぎていれば停止・減額できることも共通しています。

一方で「こだわり個人年金」ならではの特徴として、

- 指定通貨に応じた積み立て利率が毎月変動する

- 為替手数料が、預け入れ時50銭・引き出し1銭かかる

以上のことが挙げられます。

まずドリームフライトの積み立て利率は10年ごとに変動するのに対して、こちらは毎月変動なのでかなり条件が違いますね。

毎月変動するメリットとしては、少しでも利率が良くなればすぐに恩恵を受けるという点です。

一方で10年間変わらないドリームフライトは、利率の恩恵を受けにくい代わりに、最低保証利率が2.0%と高めに設定されており、より安定的です。

こだわり個人年金の最低保障利率は1.5%なので、この点はドリームフライトの方が優っていますね。

どちらがよりお得かは未来を予想できないためわかりませんが、システムとしてどちらの方が納得できるか、好きな方を選択してみてください。

また為替手数料は金融機関によって違い、大樹生命が預け入れ・引き出しどちらも25銭かかるのに比べて、マニュライフ生命は大樹生命より預け入れ時は高く、引き出し時は安く済むことになります。

その他の細かい違いとして

- 確定年金の保証期間がドリームフライトは「15年」の選択肢もある

- 契約可能な年齢がドリームフライトは65歳まで、こだわり個人年金は55歳まで

などがありますので、ご検討の際にはどちらにするか、細かい部分までしっかりと確認して後悔のない選択をしてくださいね。

また外貨建て個人保険に共通するデメリットは、これまでにもあったように為替リスクや各種手数料がかかること、また死亡保障がないこと等があります。

契約の際には、メリットも当然大切ですが、むしろデメリットの確認をしっかりすることがとても重要です。

外貨預金や投資信託とも比較検討しよう

資産分散には、ここでご紹介しているドリームフライトなどの外貨建て保険のほか、外貨預金や投資信託を利用する人も大変多くなってきています。

ここでは、それぞれの特徴を詳しく見ていきましょう。

「外貨預金」とは、その名の通り資産を外貨にして預金することを指します。

外貨建て保険との大きな違いは、好きな時に資産を動かすことができ、また少額からでも気軽に始めることができるという点です。

しかしデメリットとして、資産を動かす際には必ず毎回、自分で為替レートの状況を確認しなければいけません。

そのため、損をしないよう外貨や為替市場に関する知識を最低限、勉強して身に付ける必要があります。

もし資産分散の勉強をしたい、また外貨に詳しくなりたい人にはうってつけでしょう。

「投資信託」とは投資ではありますが、複数人の投資家から募った資産を、運用のプロであるファンドマネージャーが代わりに運用してくれるという仕組みです。

つまり「投資の知識がなくてもできる投資」なので、初心者でも安心です。

またこちらも外貨建て保険のように少額から始められるので、初期費用の負担が少ないのも嬉しいポイントです。

デメリットとしては、代わりに運用してくれるファンドマネージャー分の手数料などが引かれてしまうことです。

これは投資信託に限らず、あいだに人が介入すればするほどお金はかかるものなので、仕方がないことですね。

もしある程度投資に詳しい場合は、自分で投資先の企業を選ぶなどする方が、取り分は良いかもしれません。

外貨預金も投資信託も、外貨建て保険より初期投資が少なく、また気軽に始めることができます。

しかし外貨建て保険は、時間はかかりますがその分将来的に大きなリターンが見込め、また保障の面は保険ならではのメリットと言えます。

ご自身の資産や将来のプランなどを考えた上で、最も最適な投資方法を選択してくださいね。

参考:学資保険の代わりになる?投資性商品で教育費の運用は慎重に検討するべき

子供が生まれたら、将来の教育費などのために学資保険へ加入する方は多いですよね。

しかし以前ほど日本の金利は良くないため、現在の学資保険には昔のような魅力が薄れつつあるようです。

そんな状況が続く中、各生命保険会社は「学資保険の代わりになるような外貨建て保険」を販売するようになりました。

つまり日本よりはるかに金利の良い外貨で運用することによって、将来の教育費を効率的に増やしましょうという趣旨のものです。

しかし、たとえ学資保険に適しているような保障内容のものでも、外貨建て保険で教育費を運用するのは全くお勧めできません。

なぜなら教育費は入学式など、決まったタイミングで決まった金額が必要になる場合が非常に多く、将来確実に受け取れるタイミング・金額が決まっていないと困るからです。

外貨建て保険の中には円建ての学資保険と同様に「◯歳になった時に生存給付金が出る」というものもありますが、為替レートによっては思ったより低い金額を受け取ることになるかもしれません。

また据え置き機能があり、好きな時に受け取れるというものであっても、教育費の場合はどうしても受け取るタイミングをずらせない可能性があります。

そのため将来の教育費の積み立てを考えるのであれば、金利は低い代わりに確実性が高い円建て学資保険を考えることをお勧めします。

参考:投資性商品は資産の1/3程度に収めるのがちょうどいい

資産分散の必要性がだんだん広まり、投資を考える人も多くなってきています。

投資にはまず元手の資産が必要となりますが、自分は具体的にどれくらいまでなら出せるのか、金額で悩まれる人も少なくないでしょう。

一般的に、投資は資産の1/3までに収めるべきだと言われています。

また投資できる資産の量をわかりやすくするための助けとして、現在ある資産を、

- 流動性資金(怪我や病気など何かあった時のための資金)

- 使用予定資金(車の購入費など使い道が決まっている資金)

- 利殖性資金(向こう10年くらい使う予定がない資金)

の3種類に分けるという方法があります。

そして上記のうち「利殖性資金」にあたる部分が最も生活に支障がなく運用できるため、投資に適しています。

投資は安全が保障されているものではないので、本当は必要だった金額まで使ってしまうのは大変危険であり、また心理的にも良くありません。

そのため投資を考えている場合には、まず投資に使えるお金をしっかり算出することから始めてみてください

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

まとめ:大樹生命のドリームフライトを老後の資産形成に活用しよう

大樹生命「ドリームフライト」について詳しく解説してきましたが、いかがでしたか?

この記事のポイントは、

- ドリームフライトは外貨建ての個人年金保険で、受け取り方法や受取期間を選択することができる人気の商品である

- ドリームフライトは外貨建て保険のため、為替差損や手数料などで元本割れするリスクをはらんでいる

- ドリームフライトは高金利の外貨で資産運用でき、また保険料は個人年金保険料控除により税金が控除されるなど、メリットも多くある

- 外貨建て保険やその他の投資で資産形成を考える場合、今ある資産を目的別に分けて無理のない投資をすることが大切である

以上のことでした。

大樹生命のドリームフライトは、保険料の減額が可能など外貨建て保険には珍しい制度が多くあり、長期間でも契約を続けやすい商品です。

公的年金に不安を持っている現代人にとって、個人年金はより多くの人から必要とされるものになるでしょう。

外貨建て保険にはデメリットもありますが、長い目で見た時により多くの利益が出やすい商品でもあるので、ぜひ一度検討してみてくださいね。

最後までご覧いただき、ありがとうございました。

またこのHPでは、大樹生命「ドリームフライト」以外にも、多くの外貨建て保険を詳しくご紹介しています。

ぜひご覧ください。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

▼おすすめの外貨建て保険は以下のページで解説しています!

外貨建て保険おすすめ人気ランキングTOP20!評判・口コミを比較【2023年版】