大樹生命(旧三井生命)のドリームロードは外貨建て保険のため利率が高く、保険期間中に生存給付金を受け取ることができるというメリットがあるので検討している方も多いでしょう。

保険期間も5・10・15年と分かれているので長期だけでなく短期での運用が可能であり、その間保障も受けれるという魅力的な商品です。

他の保険にはなかなかないメリットを有しながらも、やはり外貨建て保険ということから「口コミでは大きく元本割れしたという声を聞く」、「契約者には為替リスク等デメリットが多いのでは?」と元本割れや為替リスクの不安を払拭できない人が多いのではないでしょうか。

しかし、デメリットを知り、適切な運用方法を学べば、ドリームロードのメリットを最大限享受できるはずなのです。

そこでこの記事では、

- ドリームロードの保障内容

- ドリームロードのデメリット

- ドリームロードにおける為替リスク

- ドリームロードの市場価格調整とは

- ドリームロードのメリットと利率

以上について解説していきます。

最後までお読みいただければ、ドリームロードのメリットだけでなく、デメリットやリスクを抑える運用方法について基礎知識を得ることができるでしょう。

▼おすすめの外貨建て保険は以下のページで解説しています!

【2023年最新】外貨建て保険・ドル建て保険おすすめ比較ランキング

記事監修者

水上克朗

ファイナンシャルプランナー。

慶応義塾大学卒業後、大手金融機関に入社。ファイナンシャルプランナーの知識を活かし、1憶円資産の捻出方法を確立する。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

内容をまとめると

- 大樹生命(三井生命)の「ドリームロード」は、死亡・高度障害に備える一時払外貨建養老保険。保険期間中に年1回生存給付金を受け取ることができるのが特徴。

- ドリームロードのメリットは、高金利な外貨で運用するので利回りが良い、生存給付金が受け取れる、満期後は年金形式・終身保険に移行・据置など様々な手段が取れる。

- 一方、積立利率が保険料すべてに適用されない、為替変動リスクや途中解約によって元本割れする可能性があるなどのデメリットもある。

- ドリームロードの口コミ・評判は、「定期的に生存給付金が受け取れるので運用成果が目に見えてよい」「目標金額に達したら円建ての年金として運用益を確保してくれるので安心」「積み立てた資産を受け取る方法が豊富」など高評価なものが多い。

- 大樹生命のドリームロードステップを比較すると、ドリームロードの方が生存給付金に重点を置いている。

- この記事を読んでいるということは、こんなお悩みありませんか?「本当にこの保険でいいのかな」「お金の悩みを打ち明けられる場があったらいいのに」「もしものときに保障されなかったらどうしよう」

- 何となく加入して後悔する前に、まずは専門家に相談

- 相談先は、保険会社よりFP相談がおすすめ(40社以上の保険商品と比較できる・資産運用から家計の見直しまで幅広く相談できる)

- マネーキャリアのFP相談は強引な勧誘もなく、4万件の相談実績あり

- スマホ1つで気軽に相談できるので、ぜひ一度以下のボタンから詳細を見てみてください!

目次

大樹生命(日本生命)ドル建て保険「ドリームロード」の口コミや評判はやばい?

ドリームロードのメリットは理解できても、本当にいい保険なのかまだ疑問が残る方は多いことでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

ドリームロードの運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

実際の口コミや評判を紹介していきます。

大樹生命(三井生命)のドリームロードの評判・口コミの評価①

1つ目は大樹生命(三井生命)の外貨建養老保険「ドリームロード」についての口コミをいただいた岩手県のK・Wさん(47歳)の評価です。

47歳女性

定期的に生存給付金が受け取れるという契約期間「中」も充実の保障内容だったので契約を決めました。他の外貨建て保険と比較してもこの点は大きいと思いますよ。預けたら預けっぱなしで運用成果が目に見えないというのも自分の性格に合わなかったので、定期的に成果が可視化できるのが気に入っています。

外貨に限らず積立商品は、運用して保険期間が満了して成果がでるものが一般的ですが、それだとなかなか運用成果が目に見えないですよね。しかし、このドリームロードは他生存給付金付きの商品よりも生存給付金の受け取りに特化した商品なので「運用成果を実感したい」「定期的に給付金を受け取って使いたい」というK・Wさんのような方にもおすすめです。口コミ提供ありがとうございました。

大樹生命(三井生命)のドリームロードの評判・口コミの評価②

2つ目の大樹生命(三井生命)の外貨建養老保険「ドリームロード」の口コミは福岡県のY・Tさん(33歳)の評価です。

33歳男性

目標金額まで行ったら円建ての年金として確保してくれるというのは安心です。特に老後の資金は為替変動リスクの影響を受けて目減りしたなどといった事態は避けたいですから。利回りが良いのに為替変動で収益が減額するなど外貨建て最大のリスクは為替変動だとおもっているので、このリスクを最小限にしてくれているなと感じています。

Y・Tさんの通り、外貨建て最大のリスクは為替変動です。そのリスクを最小限にできる、もしくはできる選択肢のある商品を選んでおきたいものですよね。ドリームロードなら設定額を超えれば自動的に円建てに切り替え、資産を確保してくれるので安心です。口コミ提供ありがとうございました。

大樹生命(三井生命)のドリームロードの評判・口コミの評価③

3つ目の大樹生命(三井生命)の外貨建養老保険「ドリームロード」の口コミは東京都のM・Oさん(53歳)の評価です。

53歳女性

外貨建てで積み立てた資産を受け取る際、選択肢がたくさんあるのもいいですよね。ちなみに私は年金で定期的に受け取る方法を選択しました。定期的にもらえる上に、受け取る総額がやや多くなるのでお得です。年金があまり期待できない上に家族にも迷惑をかけたくないという私のニーズにあっています。

保険料を積み立てて得られた運用成果を受け取る際、選択肢が複数あれば外貨建て特有の為替リスクなどを回避しやすくなりますし、自分のライフステージやプランによって柔軟に資金の見通しが立てられるますよね。口コミ提供ありがとうございました。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

大樹生命(日本生命)ドル建て保険「ドリームロード」の保障内容を解説!生命保険の特約内容は?

それでは早速ドリームロードの保障内容の概要を見ていきましょう。

| 保障内容 | 死亡・高度障害 |

| 契約年齢 | 0歳~80歳 |

| 保険期間 | 5・10・15年 |

| 指定通貨 | 米ドル・豪ドル |

| 保険料払込方法 | 一時払 |

| 解約返戻金の受取り方法 | 一時金・年金・終身保険移行 |

| 保険料を円で支払う時の為替手数料 | 25銭 |

| 保険金や解約返戻金等を円で受け取る時の為替手数料 | 25銭 |

| 告知&診査 | 不要 |

| 利率 | 契約時の利率で固定 |

| 据置機能 | 有り |

契約年齢が幅広く、告知や診査は不要であり、また、保険期間も5・10・15年と短期から長期まであることから、保障と資産運用の両方にとって様々なニーズに応えられる優良な保険と言えます。

指定通貨も米ドルだけでなく、豪ドルでも運用できますので、資産分散としても優秀な商品です。

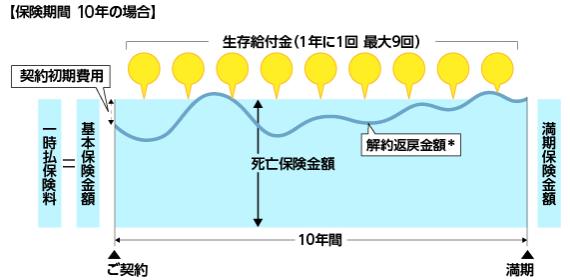

そして、ドリームロードの大きな特徴としては、保険期間中に年1回生存給付金を受け取ることができることです。

満期までにまとまった資金が必要となるような場合には大変助かる仕組みですね。

次に、60歳男性が指定通貨を米ドルとし、保険期間5年で契約した際の生存給付金、満期保険金のシミュレーションを見てみましょう。

一時払い保険料(保険料円換算額):1,000万

死亡保険金額 最低保証額:10万米ドル(1ドル=100円)

| 生存給付金 | 1,717米ドル×最大4回=6,868米ドル |

| 満期保険金 | 100,000米ドル |

| 生存給付金+満期保険金 | 106,868米ドル |

| 満期時返戻率 | 106.8% |

5年という短期でもしっかり運用益が得られる可能性があることがわかりますね。

その他基本保障とは別に以下の特約を付帯することも可能ですので合わせて紹介させていただきます。

| 円換算支払特約 | 保険金等を換算基準日における所定の円換算レートで円に換算して支払い |

| リビング・ニーズ特約 | 被保険者の余命が6か月以内と判断されたとき、死亡保険金額の全部または一部を保険金として支払い |

| 目標到達時円建年金払移行特約 | 円に換算した解約返戻金額が目標とする金額以上になった場合、円建の確定年金に自動的に移行 |

| 災害保障付外貨建終身保障移行特約 | 満期保険金等を指定通貨建の終身保障に移行 |

| 外貨建年金支払特約 | 満期保険金等を年金原資とした指定通貨建の年金で支払い |

| 円建年金支払特約 | 満期保険金等を円に換算した額を年金原資とした円建の年金で支払い |

| 指定代理請求特約 | 所定の事情がある場合、被保険者に代わって、指定代理請求人が保険金等を請求可 |

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

実はドリームロードにはデメリットが!?元本割れのリスクとは

これまでドリームロードの高金利によるメリットを紹介してきましたが、実は高金利の裏には様々な費用や手数料といったデメリットがあるのです。

また、外貨建て保険特有の為替リスクや中途解約時の注意点もあります。

いずれも元本割れのリスクをはらんでおり、契約前によく知っておくべき内容です。逆に言えば、しっかり理解しておけば、適切な運用によって元本割れのリスクを抑えることができます。

本章にてドリームロードののデメリットやリスクについてしっかり学んでおきましょう。

積立利率は保険料全てに適用されるわけではない?実質利回りの考え方を解説

ドリームロードに適用される利率は実質利回りではなく、積立利率であることに注意しなければなりません。

実質利回りとは支払った保険料全てに対する利率のことですが、積立利率は支払った保険料から運用管理費用やその他手数料などを差し引いた上で適用される利率です。

例えば、保険料100万、運用管理費用やその他手数料の合計が30万とし、実質利回りが1%、積立利率が3%の場合、

実質利回りで運用益を計算すると、保険料100万 × 実質利回りが1% = 1万

積立利率で運用益を計算すると、(保険料100万-運用管理費用やその他手数料の合計が30万) × 積立利率3% = 2.1万

となります。

積立利率は、実質利回りの時よりも実際の利回りが少なくなってしまうので、なんとなく損した感じを受けるかもしれませんが、それでもドリームロードは円建て保険よりもずっと利率は高くなっています。

積立利率だと見た目の利率よりも少ない利率で運用されていることを把握した上で契約を検討しましょう。

ドル建て保険には為替リスクがつきもの!為替レート変動の危険性とは

ドリームロードは外貨建て保険ですので、保険料支払い時、保険金や解約返戻金等の受け取り時に為替レートの影響を受けます。

例えば、円安時に保険料を支払うと割高となり、円安時に保険金や解約返戻金等を受け取ると割安となってしまうのです。

「為替変動が不利な状態のまま継続したらどうするの?」と不安に思うかもしれません。

しかし、保険は長期で運用するものであり、為替相場も長期的に見れば上がったり下がったりするものの、平均的な相場に収束していくものです。

また、死亡保険金や満期保険金を受け取る際には、据置機能によって、すぐに受け取らないということも可能となります。据え置くことで、少しでも円安の時に受け取り、死亡保険金や満期保険金をなるべく多くすることができるのです。

中途解約は元本割れの危険性大!解約時には市場価格調整あり

ドリームロードを中途解約してしまうと、市場価格調整の適用により、元本割れとなる可能性があります。

市場価格調整とは、保険契約を中途解約することで受け取れる解約返戻金が、市場金利によって増減という仕組みです。

具体的には、契約した時よりも解約した時の市場金利が高い場合は、解約返戻金が減少し、低い場合は、解約返戻金が増加します。

例えば、予定利率1%で運用されている金融商品が解約された時に、市場金利が2%の場合、解約返戻金が少なくなってしまいます。

つまり、市場金利が高いから解約しようとすると逆に解約返戻金が減ってしまう結果となるので注意しなければなりません。

「デメリットを知っても、ドリームロードは自分に合っているのかわからない」と感じていませんか?

よくわからないまま加入すると、途中解約で損をする可能性があります。

相談するなら保険会社よりFP相談がおすすめです。理由として、①40社以上の保険商品と比較できること、②資産運用から家計の見直しまで幅広く相談できることが挙げられます。

まずは40社以上の保険商品と比較して、保険料も安く自分にぴったりの保険を見つけませんか?

マネーキャリアのFP相談は、強引な勧誘もなく4万件の実績がある安心のサービスです。みんなに選ばれているFP相談サービスなら、マネーキャリアをおすすめします。

スマホ1つで気軽に相談できるので、ぜひ一度以下のボタンから詳細を見てみてください!

ドリームロードのメリットとは?外貨ベースでは大きく資産増

ドリームロードのデメリットやリスクを知ることで、「メリット以上にデメリットが大きそう」と不安に思った方もいるのではないでしょうか。

特に外貨建て保険のメリットである高金利をしっかり享受できるのか疑問に感じたかもしれません。

しかし、ドリームロードでは、高金利による運用益を安心して得られるような仕組みがあるのです。

高金利な外貨で保険料を運用!適用予定利率は米ドルで2.0%以上!

ドリームロードは高い利率である豪ドル、米ドルで運用されるため高い運用益が期待できます。

具体的には、米ドルの場合、保険期間が10年の時は年2.00%、15年の時は年2.20%という高金利です。

しかも、契約した時に適用される利率は保険期間中に変わることはありません。利率が大きく下がってしまうようなことはないわけですから、長期的な運用計画が立てやすい商品と言えますね。

なお、予定利率は、毎月2回(1日、16日)に見直されることになっています。

生存給付金が1年ごとに受取れる

ドリームロードの最も特徴的なメリットは、契約~満期までの期間中、1年毎に「生存給付金」が受け取れることです。

外貨建て保険は生命保険の中でも特に早期解約するとリスクがある商品なので、一度契約するとなかなか解約できず、もし途中でお金が必要になった時に困ってしまいます。

しかし大樹生命のドリームロードは毎年「生存給付金」としてお金が返ってくるので、契約期間中も定期的にお金を受け取りたいという人にとても適しています。

特にドリームロードは生存給付金に特化した商品なので、他の外貨建て保険(生存給付金付き)よりコンスタントに金額を受け取ることができます。

また生存給付金は最長で10年間据え置きでき、受け取るタイミングを先延ばしにすることができます。

なぜ据え置き処置が用意されているかというと、外貨建て保険は為替レートの影響を強く受けるので、米ドルでは同じ金額でも、もし円高のタイミングで給付金を受け取ると、円貨では円安時より少ない金額になってしまうからです。

さらに、据え置きしている間はその金額に大樹生命所定の利息がつくので、据え置きしておいたほうが結果的に受け取り金額が増える可能性があります。

生存給付金を受け取る際には少しでも為替リスクを回避するために、毎回必ず為替レートの状況を確認し、必要であれば据え置きすることをお勧めします。

目標設定プランあり!目標到達時円建年金払移行特約が便利

生存給付金と並ぶドリームロードのもう一つの特徴は、「目標到達時円建年金払移行特約」が付加できることです。

この特約は契約の際に付加することができ、内容としては、解約返戻金額の目標額(円)を決めておき、将来運用していく中でその目標額を達成した場合には、保険期間の途中であっても自動的に主契約を「外貨建て」から「円建の年金」に移行するというものです。

つまり初めは外貨で運用し、最初に決めた目標額を達成したら自動的に円貨で金額が確保されるということになります。

この特約のメリットは、

- 目標額が円貨で設定できるので、外貨建て保険や投資の初心者にも安心

- 円貨に換算された後は為替リスクを受けない

以上のことです。

外貨建て保険に加入したいけれど、分からないことが多くて不安という方でも安心できる内容の特約になっています。

しかし注意しなければいけないのが、目標に達成しない可能性もあるということです。

為替の状況は先読みが難しいので、契約してすぐに目標達成する場合もあれば、達成しないまま満期を迎えてしまうこともあります。

もし目標達成できなかったら円で確保されることはなく、ずっと為替リスクを孕んだままになってしまうので、設定する目標金額はあまり欲張らない方が良さそうです。

満期後は年金受取りや終身保障移行も可能!据置機能もあり

ドリームロードは満期を迎えることにより、満期保険金が受け取れる保険です。

満期保険金の受け取り方法は「外貨建年金支払特約」または「円建年金支払特約」を付加することにより、

- 全額を一括で受け取る

- 全額を年金で受け取る

- 一部を一括で、残りを年金で受け取る

の3つから選択することができます。

なお、特約は満期を迎える2週間前までに付加しなければなりません。

また年金の種類は、毎回の受取額が決まっている「確定年金」のみの取り扱いになります。

一括ではなく長期間にわたり年金で受け取ることにより、無駄遣いせず計画的にお金を使うことができます。

またトータル金額で見ると年金の方が一括より受け取れる金額が多いのも魅力です。

これは保険会社側の視点で見たときに、運用できるお金が一気に流出しない年金形式の方が助かるので、一括の場合より優遇されているからです。

年金の方が税金は高くなりますが、それを考慮しても年金の方が多く手元に残りやすいのです。

このような理由から、もし満期時に大金が一括で必要ではない場合には、年金受け取りを検討されることをお勧めします。

また別の選択肢として、契約を残したまま終身保障の保険に切り替えることもできます。

なお切り替えには「外貨建終身移行特約」を、満期を迎える2週間前までに付加することが条件となります。

切り替えには医師の診察や告知は必要なく、健康状態に不安がある方でも安心して移行できます。

もし終身保障に移行した場合、満期保険金は積立金に充てられ、指定通貨(米ドル/豪ドル)建の終身保険へと切り替えられることになります。

元の保障内容には満期までしか保障がないので、切り替えることで一生涯の保障が確保できるのは嬉しい制度ですね。

また遺産を保険金で受け取ることにより相続税が「法定相続人の数×500万円」だけ控除されることから、相続税対策としても非常に有効です。

満期保険金を急いで受け取る必要がなく、家族に多くの財産を残したいと考えられている場合には、終身移行されることをお勧めします。

大樹生命が破綻しても生命保険契約者保護機構によって契約が保護される

保険会社は多くの契約者の財産を預かっているので、経営破綻は絶対に避けなければなりません。

しかし絶対に経営破綻がないとは言い切れないことから、万が一の時のための対策が用意されています。

それが「生命保険契約者保護機構」で、生命保険会社の経営が破綻した時に、契約者を保護するための保険会社間の相互援助制度です。

これには国内で事業を行なっている全ての生命保険会社が加入しています。

具体的には、ある生命保険会社が経営破綻した時、契約を引き受ける「救済保険会社」が現れた場合はそこに契約を移転し継続することになります。

もし救済保険会社が現れなかった場合でも、生命保険契約者保護機構設立の「承継保険会社」または保護機構自体が契約を引き継ぐことになり、契約を継続できます。

つまり万が一ドリームロードを契約中に大樹生命が経営破綻しても、契約や預けた財産が全て消滅することはなく、もちろん国内どこの生命保険会社も同様です。

しかし場合によっては責任準備金(保険会社が保険料から積み立てているお金)の削減が行われたり、契約内容が一部変更になることがあるので、破綻しないことが一番ですね。

保険会社の経営状況が気になる場合は、契約を考えている保険会社の担当者に確認してみてください。

ドリームロードは資産分散をしたい方におすすめ

日本が超低金利時代に突入している現代では、お持ちの資産の分散を考えている方も多いのではないでしょうか。

資産分散とは資産を複数(通貨など)に分けて持つ資産管理の方法であり、万が一のリスクに備えることを目的としています。

「所有する全ての財産を一つにまとめるのは危険である」という考え方ですね。

例えばドリームロードを活用して資産を円貨と外貨に分けた場合、円貨の価値が急激に下がっても外貨は影響を受けないので、結果として所有する全ての資産価値が下がるのを防ぐことができます。

ちなみに所有する外貨を選ぶ際の注意点としては、財政基盤が整っている国の、国際的にも認められている通貨(米ドル・豪ドル・ユーロなど)がお勧めです。

また資産を外貨建て保険・預貯金・株などに分散して管理することで、安定した資産を確保することができます。

外貨建て保険であるドリームロードは所有通貨を分けることができ、資産分散に適しています。

またドリームロードを契約する際には、預貯金など他の場所にも資産を分けて管理するのが望ましいでしょう。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

大樹生命のドリームロードとドリームロードステップの内容を比較

大樹生命にはドリームロードの類似品として「ドリームロードステップ」という商品があります。

2商品の違いとしては、ドリームロードは生存給付金に重点を置いているのに対して、ドリームロードステップは「死亡保険金」や「満期保険金」に重点を置いています。

そのため、契約条件を同一にした場合、受け取る金額は

- ドリームロード:生存給付金>死亡・満期保険金

- ドリームロードステップ:生存給付金<死亡保険金・満期保険金

となります。

また保険期間が10年に固定されているのもドリームロードと違う点です。

以上のことから、契約期間中(10年間)資産を引き出す必要がない場合や、将来まとまったお金が必要な場合はドリームロードステップの方がお勧めです。

外貨預金や投資信託とも比較検討しよう

資産分散を考えた時に、外貨建て保険以外の選択肢として人気なのが「外貨預金」と「投資信託」の2つです。

しかし資産運用や投資に馴染みのない方は、それぞれどう違うか分かりづらいのではないのでしょうか?

そこでこの章ではこれら3種類を比較検討するために、外貨預金と投資信託のメリット・デメリットを確認し、外貨建て保険との違いをそれぞれ見ていきましょう。

<外貨預金>

外貨預金とは、円貨を外貨に交換して預け入れ、また引き出す際は外貨を円貨に交換する預金のことです。

外貨で預金することにより円貨に比べて非常に高い金利が付き、また為替レートの状況によっては為替差益で資産を増やすことができます。

また外貨建て保険に比べて初期費用が少額なので、初心者の方でも気軽に始められることも魅力の一つです。

さらにもう一つ外貨建て保険にないメリットとしては、預けた資産をいつでも好きな時に引き出せることです。

一度払い込むと数十年資産を動かすのが難しい外貨建て保険より、自由に資産を動かせる外貨預金の方が扱いやすいでしょう。

しかしデメリットとして、預け入れや引き出しの際に必ず為替レートの状況を確認しなければなりません。

なぜなら通貨の価値は常に変動するので、外貨で見たときは同じ金額でも円貨ではタイミングによって違う金額になるからです。

また合わせて注意したいのが、両替する際に必ず手数料がかかるということです。

手数料は銀行ごとに大きく異なるので、預け先を検討する場合は必ず手数料がいくらかチェックしましょう。

このように損をしないためにも、ある程度外貨や為替などに対しての知識を自らつける必要があります。

<投資信託>

投資信託とは別名ファンドとも言い、複数人の投資家から資産を集めて、それをまとめたものを資産運用のプロである「ファンドマネージャー」が投資家の代わりに運用するという仕組みです。

運用の結果得られた利益は、それぞれの投資家に分配されます。

投資信託の良い点は、運用をプロに任せられるので投資に詳しくない人でも安心して始められるということです。

さらに外貨預金と同様に少額から始められるので、投資初心者にも人気があります。

なお、投資信託は商品や外貨の種類によってそれぞれリスクの大きさが異なります。

商品では債券より株式の方が、また外貨では先進国より新興国の方がリスクが大きく、しかしリターンもより期待できると言われています。

投資信託は多くの金融機関から販売されていますが、投資先を決める際には商品や外貨などから慎重に検討することがとても重要です。

そして外貨の場合にはもちろん外貨建て保険や外貨預金と同様に為替リスクが伴います。

投資信託は為替に詳しくない人でも可能ですが、実際に購入する時には最低限の知識をつけることをお勧めします。

最後に、投資信託にかかる手数料は比較的高く設定されています。

ファンドマネージャーが代わりに運用してくれるので、その手数料なども含まれるからです。

手数料の金額は販売元の各会社により違っており、また保有期間が長ければ長いほど手数料も多くかかるので、特に長期保有を考えている場合には商品を慎重に選ぶのが良いでしょう。

このように「外貨建て保険」「外貨預金」「投資信託」にはそれぞれメリット・デメリットがあるので、ご自身の希望に一番合った方法を検討してみてくださいね。

参考:学資保険の代わりになる?投資性商品での教育費の運用は慎重に

学資保険とはその名の通り、子供の将来の教育資金を確保するための積み立て式保険です。

「子供が生まれたら学資保険に加入する」と考えていたり、実際に加入したという人も多いのではないでしょうか。

子供を大学まで出す場合、すべて公立の場合でも平均で約550万円(教育費のみ)かかると言われています。

特に高校・大学の時期が一番お金がかかるので、その頃までにしっかり積み立てしておきたいですよね。

ちなみに近年では、「学資保険の代わりになるような外貨建て保険」がいくつか販売されるようになりました。

その理由として、日本国内での利回りが低下し学資保険の魅力があまりなくなったことがあります。

確かに外貨建て保険であれば、円貨と比べてかなりの高金利で運用することができます。

しかし、必要な時期・金額が決まっている教育費の場合、受け取る金額が不確定である外貨建て保険での積み立ては向いていません。

例えば生存給付金が受け取れるタイプのものでも、その時期に為替レート次第では思っていたより少ない金額しか受け取ることができません。

仮に据え置き処置が用意されていたとしても、学費などを支払う時期は決められているため、据え置きできないことが多いでしょう。

以上のことから、子供の将来に備えて保険に加入する場合であれば、金利はあまり期待できない代わりに為替リスク等がない学資保険の方が適しています。

教育費を考えると、ハイリスク・ハイリターン商品よりも、必要な時期に必要な金額が用意できることが最も重要です。

仮に、外貨建て保険で教育費を準備するなら、一部分の資産を運用に回すようにしリスクヘッジをしながら効率よく積立を行いましょう。

参考:投資性商品は資産の1/3程度に収めるのがちょうどいい

投資性商品を購入する人は、以前に比べて確実に増えてきています。

しかし知識があまりない場合は、何から始めるべきかわからないということもあるかと思います。

そこで、投資を始めるなら「何に投資するか」決める前に、ぜひしていただきたいことがあります。

それは現在お持ちの資産を

- 予備資金:必要な場合にすぐ使えるお金(病気・災害時に備える)

- 目的資金:将来的に使う目的があるお金(教育資金など)

- 余裕資金:当面は使う予定のないお金(予備資金・目的資金の余り)

上記3つに分けることです。

資産を分けて管理することで現在投資可能な額がわかり、安全に投資を始めることができます。

そして投資するなら、このうち「余裕資金」や「目的資金」を利用するのが良いとされています。

適している商品はそれぞれ「目的資金」は安全性を重視した商品、そして「余裕資金」は多少リスクを含む外貨建て保険などの投資性商品になります。

また投資する資金の額は全体の3分の1程度に収めることで、さらに安全性が増し、余裕を持って投資することができます。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

まとめ:大樹生命のドリームロードは相続対策を視野に入れた検討を

大樹生命「ドリームロード」について詳しく解説してきましたが、いかがだったでしょうか。

この記事のポイントは、

- ドリームロードは満期のある外貨建て保険で、目標設定プランや契約期間中1年毎に生存給付金が受け取れることなどが特徴

- ドリームロードのデメリットは、為替の影響や各種手数料などで元本割れリスクがあるなど

- ドリームロードのメリットは、高金利の外貨で運用でき、満期後の選択肢が豊富など

- 投資の種類は複数あるが、まずは資産を目的別に分けることから始めるべき

以上のことです。

大樹生命のドリームロードは一般的な外貨建て保険と比較しても特徴的な内容となっており、仕組みが複雑ですがニーズに合致すればとても良い商品であることは確かです。

しかし外貨建て保険は円建て保険にはないデメリットも多くあるので、ご加入を検討される際はしっかり営業担当者などの説明を聞き、保障内容等を理解することが非常に大切です。

また遺産にかかる相続税の対策を前提としてドリームロードを契約し、契約が満期を迎えた後に終身保障へと切り替えるのも良いでしょう。

将来に向けて資産を増やすためや、大切なご家族により多くの資産を残すためなど、ドリームロードは様々なニーズに適している保険です。

最後までご覧いただき、ありがとうございます。

こちらではドリームロードだけでなく他の外貨建て保険商品も詳しく解説していますので、ぜひご覧ください。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

▼おすすめの外貨建て保険は以下のページで解説しています!

外貨建て保険おすすめ人気ランキングTOP20!評判・口コミを比較【2023年版】