日本生命の「みらいのカタチ」の年金保険は、将来必要な資金を計画的に準備することができる保険です。

現在の日本では円金利が非常に低く、円貨で資産を保有するメリットが見つけずらい状況にあります。

銀行の預金口座等に円を保有しているだけでは、資産はなかなか増えていきません。

しかしみらいのかたちの年金保険は、個人年金としてはとても高い返戻率で安定的に老後の資産を増やしていける大変魅力的な商品であると言えます。

そこでこの記事ではみらいのカタチの年金保険について、

- みらいのカタチの基本保障や特約保障の内容

- みらいのカタチの返礼率に関するシミュレーション

- みらいのカタチのメリット・デメリット

- みらいのカタチに対する口コミ・評判

- ソニー生命の個人年金保険やiDeCo、確定拠出年金といった商品との比較

以上の通り5点に整理してお話ししていきます。

この記事を読めば、みらいのカタチの基本・特約保障内容や返戻率のシミュレーション、メリット・デメリット、口コミ・評判、他社商品との比較検討結果について知ることができ、保険契約で悩んでいるあなたの力になってくれるでしょう。

ぜひ、最後までご覧ください。

▼おすすめの外貨建て保険は以下のページで解説しています!

【2023年最新】外貨建て保険・ドル建て保険おすすめ比較ランキング

【最新版】無料保険相談窓口おすすめ人気比較ランキング16選!

記事監修者

水上克朗

ファイナンシャルプランナー。

慶応義塾大学卒業後、大手金融機関に入社。ファイナンシャルプランナーの知識を活かし、1憶円資産の捻出方法を確立する。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

内容をまとめると

- 日本生命の「みらいのカタチ」は、年金保障と死亡保障がついており、年金の受け取り方式を3種類から選択できる。返戻率が105%を超える高い返戻率が魅力。

- みらいのカタチの口コミ・評判は、「返戻率が高い上に万が一の時でも安心の保障」「長生きリスクに備えられる」などがあり、満足度は比較的高いことがわかる。

- みらいのカタチのメリットは、特約を付ければ生命保険料控除を利用できる、生存給付が充実している、保険料払込免除がついているなど。

- みらいのカタチのデメリットは、保障が豊富なので自分で保険設計するのが難しい、早期解約で元本割れの可能性がある、保険料が更新で割高になることもあるなど。

- ソニー生命の個人年金保険と比較すると、より資産運用の自由度が高いことが特徴。

- この記事を読んでいるということは、こんなお悩みありませんか?「本当にこの保険でいいのかな」「お金の悩みを打ち明けられる場があったらいいのに」「もしものときに保障されなかったらどうしよう」

- 何となく加入して後悔する前に、まずは専門家に相談

- 相談先は、保険会社よりFP相談がおすすめ(40社以上の保険商品と比較できる・資産運用から家計の見直しまで幅広く相談できる)

- マネーキャリアのFP相談は強引な勧誘もなく、4万件の相談実績あり

- スマホ1つで気軽に相談できるので、ぜひ一度以下のボタンから詳細を見てみてください!

目次

日本生命の積立個人年金「みらいのカタチ」の評判・口コミは?

みらいのカタチのメリットは理解できても、本当にいい保険なのかまだ疑問が残る方は多いことでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

みらいのカタチの運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

実際の口コミや評判を紹介していきます。

日本生命の「みらいのカタチ」の評判・口コミの評価①

1つ目は日本生命の「みらいのカタチ」の個人年金保険についての口コミをいただいた千葉県のM・Oさん(42歳)の評価です。

42歳女性

手厚い保障を確保しつつ、高い返戻率がある個人年金保険を求めていたのでちょうどよかったです。返戻率は105%を超えていますし、保険料払込免除もあるので、私に万が一の時でも家族に負担をかけることがなく、安心です。

低いリスクで実現する高い返戻率と保障性を両立させた個人年金保険といえるでしょう。また、保険料払込免除がついているため、子供が独立していない方などにも人気となっています。口コミ提供ありがとうございました。

日本生命の「みらいのカタチ」の評判・口コミの評価②

2つ目の日本生命の「みらいのカタチ」の個人年金保険の口コミは神奈川県のY・Kさん(38歳)の評価です。

38歳男性

10年保障期間付き終身年金特約をつけたので、死亡時のリスクだけでなく長生きした時にも備えられるようにしました。また、生命保険料控除を利用するために税制適格特約を付けたので、助かっています。1年間に1万円前後浮くのでこの特約は付けて良かったなと思っています。

1年に1万円だと少ないと思う方もいるかもしれませんが、保険料の払い込みは数十年に渡る方がほとんどです。そのため、1年に1万円でも積み重なれば大きな節税効果となりますし、返戻率も上がってきます。口コミ提供ありがとうございました。

日本生命の「みらいのカタチ」の評判・口コミの評価③

3つ目の日本生命の「みらいのカタチ」の個人年金保険の口コミは東京都のT・Hさん(51歳)の評価です。

51歳女性

何よりも返戻率の高さが加入の決め手でした。低金利でリスクを抑えるとなかなか資産が増えないことに悩んでいたので、加入時に提示された返戻率には驚きました。実際に加入して、その運用実績の良さを実感しています。

資産を低リスクで増やそうと思っても低金利でなかなか増やせないという方も多いです。ただ、リスクの低減と運用実績を両方取ることができるのもこの商品の強みでしょう。口コミ提供ありがとうございました。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

日本生命の積立個人年金「みらいのカタチ」のデメリットは?

デメリット➀:保障の豊富さから最適な保険設計が少々難しい

みらいのカタチによく言われるデメリットとして挙げられるのは、保障種類が多すぎてどんな保険を選択すれば自分にとってメリットが大きいのかが判断しにくいことです。

みらいのカタチ全体では13種類の保険があり、それらを組み合わせて保障を受取る商品となっています。

保障種類が充実している反面、確かに様々な保険がありすぎて選択が困難になっていることは否定できません。

また、保障が複雑であるということはそれだけ保険の提案や運営により多くの労力が割かれてしまう事にもつながるため、その分保険料が割高になっているとの指摘もあります。

ただし、年金保険のみの契約に限って言えばむしろ内容はシンプルです。

月々の保険料も先ほどのシミュレーションの通り6,000円程度で最終的には105%以上の返戻率が達成できています。

保険内容の複雑さは、年金保険単体で見た時はそれほど大きなデメリットではないと言えるでしょう。

デメリット➁:契約初期に解約すると解約返戻金が元本割れする危険性も

みらいのカタチの年金保険は、一定の長期間年金原資を積み立てることで老後に備えることを前提として制度設計されています。

そのため、解約返戻金にはそれほどの期待はできず、特に契約後数年で解約をしてしまうと元本割れが発生してしまうリスクが高まりますので、ご注意ください。

それまでは普通に払えていたはずの保険料も、突然生活環境が変化したり、保険料払込免除特約に該当しない事情で体調を大きく崩したりした場合には払いきれなくなってしまうこともあります。

だからといって早期に解約してしまうと元本割れをして大きな損害を被ることも考えられますので、契約の際には保険料負担の見通しをある程度立てておくことが大切と言えるでしょう。

デメリット➂:定期更新ごとの保障内容見直しで保険料が割高になる危険性あり

定期更新による保険料の増加も、みらいのカタチとのデメリットとしてよく指摘されています。

契約当初想定していた保険料があったとしても、年齢を経るたびに必要な保障が多々出てきて、気づいたら保険料が大きく増えているなどということも考えられるのです。

この問題は保障の範囲が非常に広いことから起きるデメリットと言えますが、逆に考えれば、ある程度保障を絞って割り切って契約するのであれば、大きな問題にはならないということでもあります。

たとえばこの記事で紹介している年金保険のみの契約をみらいのカタチで行い、他の細かな保障は別の商品で検討するなど、工夫次第で充分解消できるデメリットと言えるでしょう。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

日本生命の積立個人年金「みらいのカタチ」のメリットをわかりやすく解説

ここまで、みらいのカタチの年金保険における保障内容や特約内容、返戻金のシミュレーションについてお伝えしてきました。

ここからはより具体的に、みらいのカタチの年金保険におけるメリットを、

- (メリット)確定申告や年末調整時の申告による節税効果

- (メリット)生存給付が充実しているトンチン年金である点

- (メリット)万が一の時でも安心な保険料払込免除特約の存在

以上の通り3点に整理して説明いたします。

メリット➀:生命保険料控除が可能!確定申告や年末調整で申告しよう

個人年金保険料を支払った場合、税制適格特約を付けておくことで支払った保険料額に応じて翌年の所得税や住民税の控除を以下の通り受けることができます。

| 既払込保険料 | 控除額 | |

| 所得税 | 20,000円以下 | 既払込保険料全額 |

| 20,001円~40,000円 | (支払保険料等×1/2)+10,000円 | |

| 40,001円~80,000円 | (支払保険料等×1/4 )+20,000円 | |

| 80,001円以上 | 一律40,000円 | |

| 住民税 | 12,000円以下 | 既払込保険料全額 |

| 12,001円~32,000円 | (支払保険料等×1/2)+6,000円 | |

| 32,001円~56,000円 | (支払保険料等×1/4 )+14,000円 | |

| 56,001円以上 | 一律28,000円 |

所得税率は年収によって変化しますが、たとえば仮に所得税率20%・住民税率10%で年間80,001円以上の保険料を支払ったとすると、

所得税:40,000円(控除額)×20%(税率)=8,000円

住民税:28,000円(控除額)×10%(税率)=2,800円

合計 :8,000円+2,800円=10,800円

下記の通り年間で10,800円の節税につながるのです。

単年ではあまり大したことではないと思うかもしれませんが、保険料払込期間30年であれば合計324,000円、保険料払込期間40年であれば合計432,000円もの非常に大きな節税になります。

保険料払込期間が長期間になることも多い個人年金保険において、上記のような節税効果は保障の一部と考えても良いのではないでしょうか。

税制適格特約を付加いただくことと、確定申告や年末調整時に申告することを忘れないことをおすすめいたします。

参考:金融庁ホームページ

メリット➁:トンチン年金として優秀!生存給付が充実している

平均寿命が徐々に延びてきている現代においては、死亡時の保障と同じかそれ以上に、長生きによって貯金が底をつく、いわゆる長生きリスクへの対処をいかに行うかがますます重要になってきています。

その点、10年保障期間付き終身年金特約を付けることで終身保険への変更も可能なみらいのかたち年金保険は、トンチン年金としての性質も備えている大変優秀な商品だと言えます。

トンチン性が高い保険は、もし早くに亡くなってしまった場合に損するのではないかと思う人もいるかもしれません。

しかしみらいのカタチ年金保険には10保証期間がついていますから、受け取り開始後に契約者が死亡してしまっても年金受け取り開始から10年間は年金の受け取りが可能です。

想定外の損失を被ることがないため、安心して終身保険に切り替えることができますね。

メリット➂:保険料払込免除特約で万が一の場合でも安心保障継続

みらいのカタチの年金保険には保険料払込免除特約が付帯できるため、万が一のことがあって働くことができなくなった場合は保険料負担が不要になる安心感があります。

保険料払込免除となる要件を簡単にまとめると、下記の通りです。

| 所定の3大疾病 | ・責任開始前を含めてがん(悪性新生物)と診断された場合 ・責任開始以後に急性心筋梗塞を発病し、60日以上労働制限を必要とする状態が継続した場合や手術を受けた場合 ・責任開始以後に脳卒中を発病し、60日以上の他覚的神経学的後遺症が継続した場合や手術を受けた場合 |

| 所定の身体障がい状態 | 責任開始以後の傷病を原因として1級・2級・3級障害に該当した場合 上記の障がいに対する身体障害者手帳の交付があった場合 |

| 所定の要介護状態 | 責任開始以後の傷病を原因として要介護2以上の状態に該当すると診断された場合 所定の要介護状態に該当した場合から180日以上要介護状態が継続したと診断確定された場合 |

同特約が付加できず、万一の場合でも保険料負担がなくならない個人年金保険は一定数あり、それらと比較すると非常に大きなメリットであるといえます。

「結局自分はみらいのカタチに加入した方がいいのかな?」という人は保険のプロに無料相談してみるのがおすすめです。

スマホ1つで無料オンライン相談が可能なので、ぜひお気軽に利用してみてください。

みらいのカタチの保障内容を解説!年金開始時に選択できる受取方式

みらいのかたちは13種類の保障内容から自由に選択できる保険であり、そのうちの一つに年金保険があります。

- 基本情報

みらいのカタチ年金保険の基本情報をまとめると、下記の通りです。

| 保障種類 | 主契約:年金保障・死亡保障 |

| 契約指定通貨 | 円貨 |

| 契約年齢範囲 | 7歳~65歳 |

| 保険金額 | 払込保険料による |

| 保険料払込期間 | 明記なし(ホームページでは45年まで記載あり) |

| 保険料払込方法 | 月払い・半年払い・前納 |

| 金融機関への振込扱い・口座振替扱い・クレジットカード扱い・団体扱い | |

| 契約者貸付 | あり |

| 告知 | 健康状態等の告知あり |

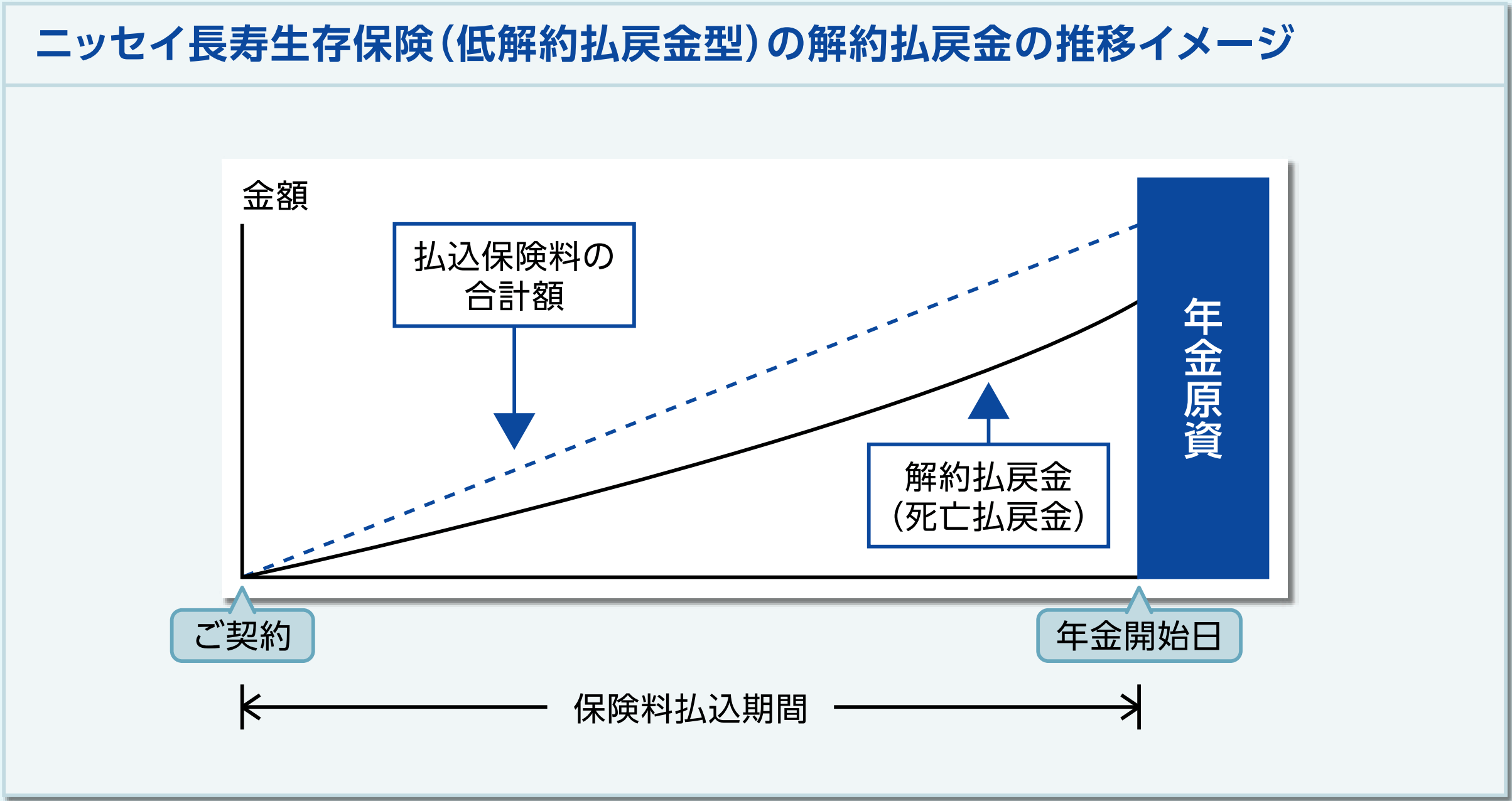

みらいのカタチの年金保険は保険料払込の形で年金原資を積み立てていくだけでなく、比較的高い利率で増やしていくことも期待できる商品です。

以下、解約返戻金の推移イメージ

- 保険金や返戻金の受取方式

みらいのカタチの年金保険は年金保障と死亡保障を基本保障としています。

年金の受取方式は、まとめると以下の通りです。

| 確定年金 | 5・10・15年から選択した期間、毎年同額の年金を受取ることができる |

| 10年保証期間付終身年金 | 年金開始時に10年保証期間付終身年金特約を付加することで終身年金を受け取ることができる |

| 一括払年金 | 申し出ることで、年金を一時金で受取ることができる |

確定年金を基本として、ご自身の経済状況などに合わせて終身年金や一括払いが選択でき、第1回年金支払基準日を最長5年間まで繰延べることも可能です。

終身年金として一生涯受取り続けたり、一度にまとまった形で受取りさらに別の方法で運用したりと、資産保有方法の選択肢が多いことはみらいのカタチ年金保険を利用する大きなメリットと言えますね。

- 特約

みらいのかたちの年金保険に付加できる主な特約は、以下の通りです。

| 10年保障期間付き終身年金特約 | 年金開始時に受取方式を終身年金方式に変えることができる特約 |

| 個人年金保険料税制適格特約 | 払い込む保険料について一般生命保険料控除の別枠で所得控除が受けられる特約 |

| 保険料払込免除特約 | 3大疾病等になった場合に保険料の払い込みが免除される特約 |

万が一の際には保険料の払い込みが免除されたり税制の優遇を受けられたりと、消費者にとって切実な日々の負担の軽減に対する特約が充実している点は大きな魅力でしょう。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

みらいのカタチの返戻率、利率をシミュレーション!利回りの良さを評価

ここからは、みらいのカタチの年金保険における返戻率をシミュレーションいたします。

<基本情報>

保険料払込方法:月払い・口座振替扱い

| 年金種類 | 10年確定年金 | 10年確定年金 | 5年確定年金 | 5年確定年金 |

| 性別 | 男性 | 女性 | 男性 | 女性 |

| 月額保険料 | 19,022円 | 19,008円 | 6,242円 | 6,235円 |

| 契約時年齢 | 30歳 | 30歳 | 7歳 | 7歳 |

| 保険料払込期間 | 30年 (60歳受取開始) |

30年 (60歳受取開始) |

45年 (52歳受取開始) |

45年 (52歳受取開始) |

| 払込保険料総額 | 6,847,920円 | 6,842,880円 | 3,370,680 | 3,366,900円 |

| 年間受取年金額 | 720,000円 | 720,000円 | 720,000円 | 720,000円 |

| 総受取年金額 | 7,200,000円 | 7,200,000円 | 3,600,000円 | 3,600,000円 |

| 返戻率 | 105.1% | 105.2% | 106.8% | 106.9% |

参考:日本生命HP

上記のシミュレーションではいずれも105%を超える高い返戻率を確認することができ、個人年金保険としては非常に優秀な結果であると言えます。

さらに健康状態が良好であれば終身保険を選択することで長生きする程に受取年金額を増やしていくことも可能です。

年金受取開始時に受取方式の選択ができるため、その時の状況に合わせた方法がとれるのは非常に便利ですね。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

みらいのカタチとソニー生命個人年金保険のシミュレーションを比較

ここでは、日本生命「みらいのカタチ」の年金保険をソニー生命「個人年金保険」やiDeCo、確定拠出年金や外貨建て保険と比較検討していきます。

まずは日本生命「みらいのカタチ」の年金保険とよく似た商品であるソニー生命「個人年金保険」とを比較してみましょう。

| 日本生命「みらいのカタチ」 年金保険 |

ソニー生命「個人年金保険」 | |

| 保険種類 | 生存保障を重視した個人年金保険 | 5年ごと利差配当付個人年金保険 |

| 契約 指定通貨 |

円貨 | 円貨 |

| 契約年齢 範囲 |

7歳~65歳 | 20歳〜60 歳 (保険料払込形式が一時払の場合20歳〜70歳) |

| 保険料 受取方法 |

・死亡保障 ・年金保障 ( 5・10・15年確定年金、10年保証期間付終身年金から選択) |

・死亡保障 ・年金保障 (確定年金、保証期間付終身年金から選択) |

| 保険料 払込方法 |

月払・半年払・前納 | 月払・半年払・年払 |

| 特徴 その他 |

返戻率が個人年金保険としては高い 保険料払込免除特約がある 年金の一括受取も選択できる |

返戻率が個人年金保険としては高い 保険料払込免除規定がある |

両者ともに生存保障に重点を置いた個人年金保険であり、返戻率が比較的高く、万が一の際の保険料払込免除制度がある点など、非常に類似点の多い商品です。

相違点としては、みらいのカタチは年金を一括で受け取ることも可能であり、より資産運用の自由度が高い点が挙げられます。

また、みらいのカタチは7歳から契約でき、保険料払込期間をより長期に設定することが可能ですので、その分より大きなリターンも期待できるのではないでしょうか。

参考:iDeCoや確定拠出年金の違いとは?みらいのカタチにメリットはある?

ここからは、個人年金保険と類似した制度であるiDeCoや確定拠出年金との比較を行います。

まず確定拠出年金とは、共に公的年金に上乗せして老後資金の積み立てを行う制度のことです。

確定拠出年金には企業型と個人型があり、個人型の確定拠出年金のことを特にiDeCo(イデコ) と呼びます。

それぞれの特徴を下記の通り簡単にまとめました。

| 個人年金保険 | 確定拠出年金 | ||

| 企業型 | 個人型(iDeCo) | ||

| 運営窓口 | 各金融機関 | 各企業 | 各金融機関 |

| 加入可能者 | 条件を満たせば誰でも可 | 条件を満たした会社員のみ | 条件を満たせば誰でも可 |

| 掛金 | 契約時確定(原則変更不可) | 原則変更可能 | |

| 年金額 | 契約時確定 | 運用結果により変動 | |

| 中途解約 | 可能 | 原則不可 | |

| 運用方針 | 保険会社が運用 基本利率は契約時に確定 |

企業が選んだ金融機関の運用商品から自ら選択し運用 | 自分で選んだ金融機関の運用商品から自ら選択し運用 |

| 税制 (積立時) |

下記の生命保険料控除あり 所得税:最大40,000円 住民税:最大28,000円 |

小規模企業共済等掛金控除にて、全額控除 | |

| 税制 (運用時) |

なし | 現状では非課税 (特別法人税が2020年3月末まで凍結されているため) |

|

| 税制 (受取時) |

一時金:一時所得 年金 :雑所得 |

一時金:退職所得控除 年金 :雑所得として公的年金控除 |

|

- 運用面

個人年金保険もiDeCoを含む確定拠出年金も老後資金の準備という点では共通しているものの、運用方針やスタンスに違いがあります。

個人年金保険は年金額が確定していて安心感がある一方、確定拠出年金は年金額をより増やせる可能性はありますが年金額の保証がされていない点は注意が必要です。

- 税制面

税制面では、確定拠出年金やiDeCoは非常に優遇されており、掛け金払込時には全額控除され、年金受取時には一時金は退職所得控除、年金は雑所得として公的年金控除されます。

また、運用時には本来特別法人税が課されることとなっているのですが、バブル崩壊をきっかけとして企業年金の運用状況が悪くなったために、平成11年度から凍結されて課税が停止されています。

凍結は毎回延長され続け、現在では少なくとも2020年3月末までの凍結が確定しています。

元々企業の運用実績が芳しくないがために凍結されたわけですから、史上まれにみる低金利と言われている今のタイミングで凍結が解除されるとは考えにくく、今後も非課税が続くと考えるのが自然ではないでしょうか。

また、確定拠出年金(iDeCoを含む)には掛け金の上限が存在することも認識しておく必要があります。

より大きな額を積み立てたいと考えるのであれば確定拠出年金に加えて個人年金保険も併用するなど、両者の特徴を踏まえた使い分けや組み合わせを行うようにしましょう。

外貨建て保険ならコスパの良い資産形成が可能!?外貨建て保険のメリットとは?

みらいのカタチの年金保険は、円建ての個人年金保険としては返戻率が高く、とても優秀と言えます。

しかし、拠出した積立金を運用し、老後の生活をより豊かにするべく年金額を増やそうと考えるのであれば、円建てだけでなく高利率な外貨建て保険の活用も視野に入れるべきです。

円は現在、非常に金利が低い状況が続いており、円建て商品の利率ではどうしても大きなリターンは望みにくいと言わざるを得ません。

一方、外貨建て保険は外貨の高利率で運用することができる商品であり、保険金に関しては元本保証がされているものも多くあります。

また、保険金を外貨で受け取れる場合は一度受取っておいて為替状況を見て円換金するなど、資産運用方針により一層の幅も生まれてくるのです。

外貨で運用するうえでの注意点は当然あるものの、自身の資産を増やして老後をより安心して過ごしたいと考えるのであれば、外貨建て保険は必ず検討すべき選択肢であると言えるでしょう。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

まとめ:みらいのカタチでライフステージごとに最適な保険設計をしよう!

この記事では、日本生命「みらいのカタチ」の年金保険について

- 「みらいのカタチ」年金保険における基本保障や特約での保障内容

- 「みらいのカタチ」年金保険の返戻金のシミュレーション

- 「みらいのカタチ」年金保険のメリットにデメリット

- 「みらいのカタチ」の年金保険の口コミや評判

- 「みらいのカタチ」年金保険と類似金融商品との比較検討結果

以上に整理してお話ししてまいりました。

「みらいのカタチ」の年金保険におけるポイントとしては、

- 比較的高い返戻率で老後の備えができる点

- 死亡保障や保険料払込免除で万が一の場合にも対応できる点

以上のように整理できるのではないでしょうか。

長期間の契約や保険料払込を前提とした商品が個人年金保険であり、その間には突然の事態も数多く発生してご自身の状態や環境の変化を予測するのは難しいものです。

その点、「みらいのカタチ」の年金保険は高利率での積立金運用だけでなく死亡保障や保険料払込免除など、万が一の場合も想定しつつ安心して契約できる個人年金保険であると言えるのではないでしょうか。

もし、「みらいのカタチ」の年金保険についてより詳細な話が聞きたい、他の個人年金保険と比較してみたいなどのご要望がございましたら、無料の「保険相談サービス」を利用することをおすすめします。

個人年金保険は長期間の負担を強いられる分心配も多々あるでしょうし、インターネットの情報だけでは物足りないということもあります。

そんな場合は、マネーキャリアという保険のプロ(FP)に無料相談できるサービスがございますので、こちらでライフプランの相談も含めた保険の相談をすることをおすすめします。

保険相談の担当者は全てベテランのスタッフですので、難しい個人年金保険でもわかりやすく説明してもらえ、自分に合った保険を納得して選べるでしょう。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

▼おすすめの外貨建て保険は以下のページで解説しています!