現在では多くの保険会社で外貨建て保険を販売していますが、ソニー生命は随分前から外貨建て保険を販売しています。

そんなソニー生命の米ドル建終身保険はどのような生命保険なのでしょうか?

今回のこの記事では

- ソニー生命の米ドル建終身保険の内容

- ソニー生命の米ドル建終身保険のメリットとデメリット

- ソニー生命の米ドル建終身保険は投資としてどうなのか

以上のことを中心に説明します。

この記事を読めばきっとソニー生命の米ドル建終身保険を深く理解することができます。

ぜひ最後までお読みください。

すぐに加入者の口コミ・評判を見たいという方はこちらから飛んでください。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

内容をまとめると

- ソニー生命の米ドル建終身保険は、死亡・高度障害状態に備えることができ、払込10年を経過すると9割が解約返戻金として戻ることもある。

- 米ドル建終身保険の口コミ・評判は、「利回りが良く効率的な資産運用ができる」「月々の保険料が比較的安い」「保険金や解約返戻金が米ドルでも円でも受け取れるので為替リスクに備えられる」などがあった。

- 米ドル建終身保険のメリットは、米ドルで運用するので貯蓄よりもはるかに利回りがいい、保険料と為替手数料が格安、手軽に資産分散できるなどがあげられる。

- 米ドル建終身保険のデメリットは、積立利率よりも実質利回りの方が低い、為替リスクや早期解約で元本割れのリスクがある、保険料払い込み免除がないなど。

- メットライフ生命のドルスマートSと比較すると、少額で積立ができる、早期解約のデメリットがより少ないという魅力がある。

- 自分はソニー生命の米ドル建終身保険に加入した方が良いのか知りたいという方は保険のプロに無料相談するのがおすすめ

- 当サイトがおすすめしているのは筆者も使ったマネーキャリア

- 今ならスマホ1つで無料オンライン相談もできるので、この機会に保険の悩みを解決してみてはいかがでしょうか

目次

ソニー生命の米ドル建終身保険(外貨建て保険)の評判・口コミは?みんなの意見をご紹介

米ドル建終身保険のメリットは理解できても、本当にいい保険なのかまだ疑問が残る方は多いことでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

米ドル建終身保険の運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

実際の口コミや評判を紹介していきます。

ソニー生命の米ドル建終身保険の評判・口コミの評価①

1つ目はソニー生命の「米ドル建終身保険」についての口コミをいただいた長野県のK・Mさん(38歳)の評価です。

「保障が一生涯続くことや、高い利回りで資産を効率的に運用してくれる点に魅力を感じ、契約しました。自分にもしものことがあっても死亡保険金を家族に残せますし、将来の資金を増やすという目的も果たせそうなので加入して良かったと感じています。」

やはり自分に万が一のことが起こっても家族に死亡保障金を残せるという安心感は大切ですよね。また、それだけでなく、老後の資金準備として資産を増やすことができるというのも魅力的な点ですね。口コミ提供ありがとうございました。

ソニー生命の米ドル建終身保険の評判・口コミの評価②

2つ目のソニー生命の「米ドル建終身保険」の口コミは秋田県のD・Hさん(40歳)の評価です。

「金利が高い外貨で積み立てているため、利回りが非常に良いところが気に入っています。さらに、利回りも大事ですが、月々の保険料が他と比較して割安という点も助かっています。安い保険料で順調に積立ができるのはこの商品ならではですね。」

利回りが良くても手数料が高いとなると毎月支払うものですから家計を圧迫しかねません。しかし、比較的割安なコストで運用できるならお得感も強いですね。口コミ提供ありがとうございました。

ソニー生命の米ドル建終身保険の評判・口コミの評価③

3つ目のソニー生命の「米ドル建終身保険」の口コミは福井県のS・Oさん(45歳)の評価です。

「保険金や解約返戻金がは米ドルでも円でも受け取れるというのを知り、リスクヘッジが上手くできていると思います。為替差損のリスクを少しでも減らしたかったのでこの特約は非常に嬉しいです。」

保険金や解約返戻金を受け取る時の為替相場やそれぞれの通貨の金利は分かりませんよね。その時により多くの保険金や解約返戻金を受け取るために支払い通貨を選ぶことができるというのは大きなメリットの一つなようです。口コミ提供ありがとうございました。

「口コミを見てもソニー生命の米ドル建終身保険が自分に合った保険なのかわからない...」という方は、保険の専門家に無料相談するのがおすすめです。

当サイトが激押ししているマネーキャリアというサービスは保険選びの際に役に立ったので公式ホームページだけでもチェックしてみてください。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

実はソニー生命の米ドル建終身保険(外貨建て保険)にはデメリットが!?元本割れのリスクとは

ソニー生命の米ドル建終身保険のデメリットはどのようなものでしょうか。以下解説していきます。

積立利率は保険料全てに適用されるわけではない?実質利回りの考え方を解説

積立利率とは正確な数字なのでしょうか?

パンフレットや契約概要に記載されている積立利率から手数料を考慮する必要があります。

ここから「保険関係費用」といわれる保険会社の手数料が引かれる仕組みとなっています。

この保険関係費用を積立利率から引いたものが、この米ドル建終身保険の「実質利回り」つまり本当の意味での運用の利回りなのです。

積立利率は多くの外貨建て生命保険のパンフレットの目立つところに記載されておりよく目に付きます。

逆に保険関係費用は非常に目に付きづらいところに記載されています。

利回りについては生命保険以外の運用商品と比較することも多いと思いますが、保険関係費用を引いた実質利回りで比較検討しなければなりません。

ドル建て保険には為替リスクがつきもの!為替レート変動の危険性とは

ソニー生命の米ドル建終身保険は支払う保険料が米ドルベースで決定します。

この米ドルの金額を毎月支払っていくことになりますが、支払い自体は日本円での支払いです。

ですから為替レートが変動することにより毎月の保険料支払額が変動するのです。

為替相場によっては加入時の1.5倍の保険料を支払う必要が出てくることもあるのです。

また、為替レートは毎月の保険料だけでなく死亡保険金や解約返戻金を受け取る際にも影響があります。

死亡保険金を受け取ってそのお金をお子さんの大学の入学金に使いたい。

そのような場合でも支払われる保険金額のベースは米ドルとなりますので、受取時の為替レートによっては為替差損が発生するリスクがあります。

解約返戻金についても米ドルベースとなりますので、受け取る日本円の金額は為替レートによって大きく変動します。

早期解約は元本割れの危険性大!中途解約では解約控除があります

加入後早い時期では元本割れの可能性が大きいです。上の解約返戻金の表を見るとわかりますが、保険料払込期間満了までは多くの加入年齢で米ドルベースで元本割れとなります。

また、加入後10年を経過していないうちに解約した場合は「解約控除」という費用が解約返戻金から引かれる仕組みとなっています。

保険に入ったはいいけど10年未満で解約しなくてはいけなくなった。

こんな場合は想定外の自体が発生したという場合が多いですが、加入を検討する際にご自身のライフプランを入念に作成する必要があります。

ご自身の将来のライフイベントを考慮したライフプランを作成して、この米ドル建終身保険に加入した後最低10年間は解約する事象が発生しないであろうということを確認する必要があります。

ソニー生命の米ドル建終身保険では保険料払込免除特約が使用できない

ソニー生命の米ドル建終身保険では保険料払込免除特約が付加できません。

「保険料払込免除特約」とは保険料を支払っている期間中にある一定の状況に該当した場合に、その後の保険料の支払いが一切免除されるという特約です。

払込免除の特約の該当条件については各社様々です。

該当範囲が広ければ特約保険料が高く、該当範囲が狭ければ特約保険料は安いです。

保険料が「免除」されるというと残りの保険料を一気に保険会社がすべて負担してくれるのかと思われる方も多いですが、月払いであれば毎月の保険料を保険会社が代わりに毎月支払ってくれる、と考えるとわかりやすいと思います。

ですから解約返戻金額も加入当初に想定していた推移と同じものとなります。

保険料の払込免除の条件は重度の障害状態や3大疾病などですが、これらの条件に該当している時というのは、仕事ができなくなり収入が下がるというのが普通です。

ですから収入が減った状態で毎月の保険料の支払いを続けなければならないということになります。

収入が減った状態で保険料を支払い続けなければいけませんが、それができなければ保険を解約するしかありません。

解約返戻金額が為替のタイミングにより変動することは先程述べました。

ですからこの特約が付加できるかできないかは大きなポイントであると言えます。

ソニー生命の終身保険でも円建の商品は保険料払込免除特約の付加は可能です。

米ドル建の終身保険に払込免除特約が付加できないというのは、免除時の払込負担額を保険会社が計算しきれないというのがその理由です。

*「保険の営業マンに外貨建て保険を勧められたけど入るか迷っている」「色々調べたけど結局自分に向いている保険がわからない」という方は商品ランキングを確認後、下のリンクをクリックして外貨建て保険のプロ(FP)が揃った「マネーキャリア」で無料相談をすることをおすすめします。

外貨建て保険に限ったことではありませんが、保険営業マンに勧められたから加入するのは危険なのでおすすめしません。

「マネーキャリア」は強引な勧誘もなく、当サイトの管理人が自信を持っておすすめできる保険相談サービスの1つです。

保険相談は完全無料となっておりますので活用しないほうが損でしょう。(スマホ・パソコンでオンライン相談が可能)

※他にもほけんのぜんぶなどの保険相談サービスがありますが、オンライン相談に強いマネーキャリアをおすすめしています。

10年以上の長期で運用するなら、金融商品全体で見てもトップクラスの利率の高さでしょう

↓今すぐ外貨建て保険のおすすめランキングトップ3を知りたい、保険相談したい方はこちら↓

外貨建て保険おすすめランキング

第1位:メットライフ生命「ビーウィズユープラス2」:5.19%

→ビーウィズユープラス2が自分に向いているか相談する

第2位:マニュライフ生命「こだわり個人年金」:5.03%

→こだわり個人年金が自分に向いているか相談する

第3位:マニュライフ生命「未来につなげる終身保険」:4.96%

→未来につなげる終身保険が自分に向いているか相談する

米ドル建終身保険の保障内容を解説!生命保険の特約内容は?

ソニー生命の米ドル建終身保険についてまずは以下の表を確認しましょう。

| 商品名 | 米ドル建終身保険(無配当) |

| 保険期間 | 終身 |

| 払込方法 | 年払い、半年払い、月払い |

| 運用通貨 | 米ドルのみ |

| 保障内容 | 死亡、高度障害保障 |

| 払込期間 | 有期払い |

| 為替手数料 | 1銭/1米ドル |

| その他 | 払済保険、延長保険への変更可能

契約者貸付可能 |

この生命保険は終身保険です。

つまり加入してから亡くなるまで一生保険の対象期間が続くということになります。

ですから保険に加入している限りはかならず支払った保険料が受取人に保険金として支払われるものです。

また支払った保険料が運用され一定期間経過後に解約することで解約返戻金として受取り人が受け取ることが可能です。

この

- もしものときには保険金を受取人に残せる

- 解約することで解約返戻金が受け取りれる

という2点がこの米ドル建終身保険の基本構造となります。

ですからこの米ドル建終身保険は

- 死亡時に保険金を残す必要がある

- 将来にむけて資金を積み立てていきたい

という方向けの生命保険ということができます。

例えばですが、小学生のお子さんがいるご家庭で収入の柱がご主人の場合ですと、ご主人が亡くなって収入が途絶えてしまわないように生命保険に加入されると思います。

しかしお子さんが成長して独立したらそこまでの死亡保険金もいらなくなるであろうと考えることができます。

お子さんの独立とともに保険を解約して契約返戻金を受け取る。

このようなライフプランを描くことが可能です。

そして運用通貨が米ドルであるために、日本円にはない運用の魅力があるとともに、そのリターンのためのリスクもあります。

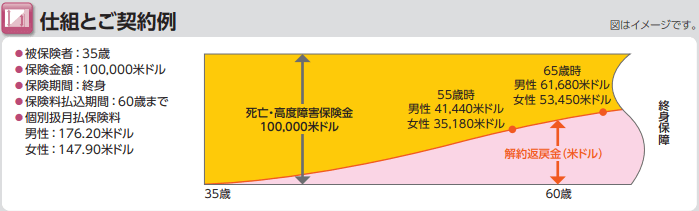

解約返戻金額がどの程度になるのか確認してみましょう。

- 解約返戻金の例(単位米ドル)

- 被保険者年齢:35歳男性

- 保険料払込期間:60歳

- 保険金額:100,000米ドル

- 月払保険料:176.20米ドル

| 経過年数 | 払込保険料累計額 | 解約返戻金額 |

| 3年 | 6,343 | 3,890 |

| 5年 | 10,572 | 7,760 |

| 10年 | 21,144 | 18,250 |

| 15年 | 31,716 | 29,170 |

| 20年 | 42,288 | 41,440 |

| 25年 | 52,860 | 55,350 |

上記の表はすべて米ドルで考えた場合ですが、保険加入後3年程度で解約した場合は払った保険料の半額程度しか戻らないということです。

その後10年程度が経過すると約9割が解約返戻金として戻ってきます。そして払込が完了する25年経過時でみると100%を超えるという形です。

もちろん25年経過後もそのまま保険を継続することは可能ですので、その場合は解約返戻金額の戻り率は増えていきます。

デメリットを見てもソニー生命の米ドル建終身保険に入るべきなのか悩んでいるという人は、保険のプロに無料相談してみるのが一番良いと思います。

家族構成や年収などからあなたにどんな保険がピッタリなのか診断してくれます。

スマホかパソコンで無料オンライン相談ができるので、気になる人は以下のボタンから公式サイトをチェックしてみてください。

米ドル建終身保険のメリットとは?外貨ベースでは大きく資産増

ソニー生命の米ドル建終身保険のメリットはいったい何でしょうか?

以下で詳しく説明していきます。

高金利な米ドルで保険料を運用!貯蓄よりも利回りがいい

ソニー生命「米ドル建終身保険」では、円貨で払い込んだ保険料を米ドルで運用するという仕組みの保険です。

円貨でなく外貨で運用することによる大きなメリットは、米ドルの圧倒的な「高金利」です。

現在の日本は超低金利時代のため、例えば資産を日本円で貯蓄していても、ほぼ金利は付かないといって良いでしょう。

一方で米ドルの金利はおよそ2.0%前後と非常に高いため、より効率的に運用利益をあげることができます。

保険料、為替手数料が格安!他の保険会社と比較

保険料を決定するのに欠かせない数字として「予定利率」というものがあります。

これは保険料の運用によって得られるであろう収益のことで、この部分はあらかじめ保険料から割り引かれます。

一般的に高金利な通貨で運用するほど予定利率(割引率)が高くなるため、米ドルなど外貨建て保険の保険料は円建て保険のものに比べて割安となっています。

「米ドル建終身保険」は月々保険料を支払う形なので、毎月の固定費が抑えられるのは嬉しいですよね。

また、通貨の両替の際には必ず「為替手数料」が掛かりますが、他社に比べてソニー生命は、円から外貨に・また外貨から円に両替する際それぞれ1銭の負担で済みます。

この為替手数料は各金融機関によって異なりますが、ソニー生命は他社と比べてダントツに安く設定されているので、同じ金額を両替した時により多くの資産を残すことができます。

外貨建て保険はただでさえ為替リスクがあったり、各種手数料が高い商品なので、ソニー生命の為替手数料の安さは非常にありがたいですね。

ソニー生命が破綻しても生命保険契約者保護機構

生命保険会社はたくさんの契約者の資産を預かっているため、経営破綻は絶対に避けなければなりません。

もちろんソニー生命含め全ての保険会社は経営が破綻しないように細心の注意を払っていますが、万が一破綻してしまった時のための対策も考えられています。

国内で事業を行なう全ての生命保険会社は「生命保険契約者保護機構」という機構に所属しており、万が一所属している保険会社が経営破綻した時は、お互い助け合って契約者を守ることになっています。

例えば、一つの保険会社が経営破綻してしまった場合、保護機構に所属する保険会社の中から「救済保険会社(破綻先の契約を引き継ぐ会社)」が現れ、必要に応じて保護機構が支援します。

もし救済保険会社が現れなかった場合でも、保護機構自身が引き継いだり、また保護機構が設立した「承継保険会社」が引き継ぐことになっており、契約が全て無くなることはありません。

参考:金融庁ホームページ

ただし場合によっては、保険会社が払い込まれた保険料から積み立てている「責任準備金」が少なくなってしまうこともあるので、当然ながら経営破綻しないことが一番です。

また各生命保険会社のHPやパンフレットなどには、その会社の支払い能力を指すソルベンシー・マージン比率が掲載されています。

不安であれば、契約しようとしている会社の経営状況を一度確認してみるのが良いでしょう。

米ドル建終身保険は資産分散をしたい方におすすめ

最近の世界経済の影響から、資産分散を考える人が増えてきています。

資産分散とは、保有している資産を「通貨」「場所」などで分けることを言い、これにより一つのきっかけで全ての資産価値が下がったり、失ったりするリスクを軽減することができます。

この資産分散にはいくつかの方法がありますが、ソニー生命「米ドル建終身保険」などの外貨建て保険でも可能です。

外貨建て保険を契約すると、資産を円貨だけでなく「米ドル」でも持つことになり、もしこの状態の時に円の価値が急激に下がっても、資産の一部は価値を失わず残すことができます。

さらに米ドルは「世界の基軸通貨」として非常に信頼性が高い通貨なので、より安心ですね。

このように資産分散は、大切な資産をより安全に守るための一つの対策であり、経済の見通しが付きにくい現代だからこそ必要なことだと言えます。

「結局自分はソニー生命の米ドル建終身保険に加入した方がいいのかな?」という人は保険のプロに無料相談してみるのがおすすめです。

スマホ1つで無料オンライン相談が可能なので、ぜひお気軽に利用してみてください。

ソニー生命の米ドル建終身保険とメットライフ生命のドルスマートSを比較検証

ソニー生命「ドル建終身保険」への加入を考えたときによく比較されているのが、メットライフ生命「ドルスマートS」です。

ここではそれぞれの特徴と、メリット・デメリットを比較しながらご紹介していきます。

まず、メットライフ生命「ドルスマートS」ならではのメリットとして

- 予定利率の変動があるが、3.0パーセントの最低保障付き

- 保険料払い込み期間中は解約返戻金が安い代わりに、保険料が安く済む

- 月々30米ドルからの割安な保険料を設定できる

- クレジットカード支払い可(JCBのみ)

- 3大疾病・介護保険料払込免除特約がある

などがあります。

ソニー生命「ドル建終身保険」と比較した時に、より月々の負担を抑えることができ、さらに予定利率が3.0パーセントを上回った時にのみ利率が変更されるので、より外貨運用のメリットを受けることができます。

またソニー生命は初回以外はクレカ不可ですが、メットライフはクレカ可となっているので、ポイントを貯めたい方には嬉しいサービスとなっています。

ただしクレカの使用手数料が高めに設定されているので、特別こだわりがなければ口座振替の方がお勧めです。

さらに保障面で安心できる特徴として「3大疾病・介護保険料払込免除特約」があります。

これは「三大疾病や所定の介護状態になった場合、それ以降の保険料の払い込みが免除される」というもので、ソニー生命のドル建終身保険にはない大きなメリットです。

外貨建て保険は早期解約のデメリットが大きい商品なので、もしもの時でも安心できるこのような特約はとても価値がありますね。

より契約者が安心できるサービスが欲しい人には、メットライフ生命「ドルスマートS」の方がお勧めです。

一方、ソニー生命「ドル建終身保険」ならではのメリットは

- 予定利率が3.0パーセントに固定されている

- 低解約返戻型ではないので、早期解約に対してのリスクが少ない

- 他社と比べて為替手数料が非常に安い

- 契約可能年齢が0~85歳までと幅広い

などが挙げられます。

メットライフ生命の為替手数料が片道50銭と高めなのに対し、ソニー生命は1銭しか負担にならないため非常にお得です。

為替手数料は、毎月の保険料払い込み時・また保険金等の受け取り時に必ず負担することになるので、少しでも手数料を抑えたいならソニー生命がお勧めです。

またドル建終身保険は「低解約返戻型」の商品ではないので、払い込み期間中に解約しても、ドルスマートSほど損をしないようになっています。

保険の早期解約はあまりお勧めしませんが、少しでもその可能性があるのならドル建終身保険を選択すべきでしょう。

ドルスマートSの評判を知りたいと言う人は、以下のページを読んでみてください!

【ドルスマートS】デメリット/評判/口コミを解説!ドル建て終身保険ドルスマートSの実力とは?

外貨預金や投資信託とも比較検討しよう

外貨建て保険は主に「資産形成」のために利用されていますが、他の選択肢として「外貨預金」や「投資信託」も人気があります。

ここでは外貨建て保険を、他の資産形成の方法と比較してみましょう。

①外貨預金と外貨建て保険を比較

「外貨預金」とは、お持ちの資産を円ではなく外貨で金融機関に預金する方法です。

資産を引き出すまで十数年~かかる外貨建て保険と違い、外貨預金は自分の好きなタイミングで引き出すことができます。

また少ない予算で気軽に始めることができるのも、外貨預金ならではのメリットです。

しかしデメリットとして、預け入れ・引き出しのタイミングを為替レートの状況から自分で判断しなければなりません。

そのため、外貨などに対して最低限の知識が必要となります。

ある程度の知識があり、また自分で資産を管理したい人には、外貨預金がお勧めです。

一方で外貨建て保険は、外貨預金に比べてより多くの初期投資が必要になりますが、その分長期運用ができ、将来的に大きな成果が見込めます。

長期的に使い道のないまとまったお金がある場合には、外貨建て保険の方が良いでしょう。

②投資信託と外貨建て保険を比較

「投資信託」とは、預けた資産をファンドマネージャーと呼ばれる運用のプロが、自分の代わりに運用してくれるものです。

こちらも少ない予算から投資が可能であり、かつ投資や外貨の知識がなくても安全に資産運用することができるので初心者にお勧めです。

ただし、ファンドマネージャーにかかる手数料など3種類の各種手数料が掛かり、そこにも資産を割り振らなければならないといったデメリットがあります。

以上のことから、知識が無くても安心して資産運用したいといった人には、投資信託がお勧めです。

外貨建て保険も、契約者の代わりに保険会社が運用するという面では同じようなシステムです。

しかし外貨建て保険には死亡保障があるので「資産をご家族に残したい」と考えている場合には、相続税対策として非常に有効です。

参考:米ドル建終身保険は学資保険の代わり?投資性商品で教育費の運用は慎重に検討しよう

子供のために学資保険に加入する人は非常に多いですが、日本が低金利時代に突入してからは貯蓄によるメリットがほとんどなく、以前のような魅力は無くなっています。

その代わり近年は、保険会社の営業などから「学資保険の代わりに、金利の良い米ドル建終身保険に加入しませんか?」と勧められるという話をよく聞くようになりました。

確かに高金利で積み立てできますし、払い込み後は好きな時に解約返戻金を受け取ることができます。

しかし、目的が「将来の教育費」であれば、外貨建て保険はお勧めできません。

なぜなら教育資金は必要な時期や金額が決まっているので、円での元本が保証されていない投資性商品は非常にリスキーだからです。

さらに外貨建て商品は為替相場の状況によって受け取る金額が変わるので、今必要だからといって無理やり円高のタイミングで受け取ると、せっかく増やした資産を無駄にしてしまいます。

このようなことから、将来の教育費を貯蓄したいのであれば、たとえ金利が低くても円建ての学資保険の方が安全です。

仮に、外貨建て保険で教育費を積立るとしたら積立金の一部を外貨建て保険料に回すのがいいでしょう。

参考:投資性商品は資産の1/3程度に収めるのがちょうどいい

外貨建て保険を含む投資を始めるには、まずお持ちの資産を目的別に分けることから始めましょう。

資産の分け方としては、「資産三分法」に基づき

- 流動性資金:病気など急な出費に備える

- 使用予定資金:車の購入費など将来の使い道があるお金

- 利殖性資金:長期間使う予定がないお金

の3つに分けるとわかりやすいです。

そして、それぞれのお勧め投資先は

- 流動性資金:普通預金・貯蓄預金など ※流動性重視

- 使用予定資金:定期預金など ※安全性重視

- 利殖性資金:外貨建て保険・株式など ※収益性重視

このようになっています。

また一般的に、全体の資産のうち1/3程度であれば生活に問題なく投資できると言われています。

投資を考える際には、まず「具体的にいくら投資できるか」をはっきりさせることで、ゆとりのある資産運用ができます。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

まとめ:ソニー生命の米ドル建終身保険は老後の資産形成の為に加入しよう

ソニー生命「米ドル建終身保険」について詳しく解説してきましたが、いかがでしたか?

この記事のポイントは、

- 米ドル建終身保険は、月々少ない保険料から加入でき、高金利な米ドルで長期的な運用による利益が見込める

- 米ドル建終身保険は外貨建て保険に共通の様々なリスクがあり、契約の際には内容を確認し、十分理解することが重要

- 米ドル建終身保険を契約した場合の為替手数料は非常に安く設定されており、他社より負担少なく通貨の両替ができるなどのメリットがある

- 米ドル建終身保険などの投資性商品を検討する際は、目的に合わせて運用先を決めるのが良い

以上のことです。

ソニー生命「米ドル建終身保険」は長期運用することで大きな資産が見込める商品なので、例えば老後の生活資金などのために活用するのがお勧めです。

また、しばらく使う予定のないまとまった金額がある場合も、そのまま預金しておくより外貨建て保険などで運用した方が、資産が増える可能性が広がりますよ。

最後までご覧いただき、ありがとうございました。

こちらのサイトでは、他の外貨建て保険商品についても詳しく解説しています。

ぜひご覧ください。

↓↓↓サイト管理人が利用してから激押ししている保険無料相談サービスはこちら↓↓↓

▼おすすめの外貨建て保険は以下のページで解説しています!

外貨建て保険おすすめ人気ランキングTOP20!評判・口コミを比較【2023年版】