目次

パワーカレンシーの仕組みや特徴は?

マニュライフ生命が提供している外貨建て個人年金商品のパワーカレンシーを検討している人は多いのではないでしょうか。

外貨建てなので利回りがよく、一生涯の手厚い保障もあることから近年人気が高まっている商品です。

特に介護保障タイプは介護保障を受けたい人にとっては円建てと比べても優良な保障内容となっています。

また、支払い通貨や契約通貨に複数の選択肢があり資産分散にも適しているでしょう。

一方で、「為替リスクによって損失を出す危険性がある」、「元本を超えるには長生きしなければならないのでは?」といったように、ネットの口コミや評判ではデメリットな部分も主張されています。

実際のところはどういう商品なのか気になりますよね。

もし、口コミや評判だけを信用してしまい、パワーカレンシーという円建て保険にはないメリットを多く兼ねそろえた商品を選択肢から外してしまうことが非常にもったいないことです。

パワーカレンシーは、様々なプランの選択が可能であり、いろんな目的に合わせることができる非常に優良な商品なのです。

パワーカレンシーは実際に様々なデメリットやリスクがあります。

しかし、デメリットやリスクを十分に理解して、適切な運用方法によって、ある程度元本割れのリスクを抑えることができます。

大事なことは、パワーカレンシーのメリット、デメリットをよく知ることです。

そこで、この記事では、

- パワーカレンシーの仕組みと特徴

- パワーカレンシーの保障内容と利率

- パワーカレンシーのデメリットやリスク

- パワーカレンシーのメリット

- パワーカレンシーについての口コミや評判

- パワーカレンシーとこだわり年金の比較

- パワーカレンシーの適切な運用

以上について書いていきます。

最後までお読みいただければ、パワーカレンシーの保険商品としてのメリットや適切な運用方法について学ぶことができます。

パワーカレンシーの保障内容や利率を解説!保険料と返戻金をシミュレーション

まずパワーカレンシーの商品としての仕組みや特徴を見ていきましょう。

| 契約内容 | 外貨建て個人年金保険

目標設定プランまたは終身年金プラン |

| 契約年齢 | 目標設定プラン:0~80歳

終身年金プラン:55~85歳 |

| 保険料支払い通貨 | 円・米ドル・豪ドル・ユーロ・ニュージーランドドル |

| 契約通貨 | 米ドルまたは豪ドル |

| 積立利率 | 契約時の利率で一定 |

| 為替手数料 | 保険料払込:50銭

保険金等受取:豪ドル3銭、米ドル1銭 |

| 最低支払い保険料 | 500万円・4万米ドル・4万豪ドル・4万ユーロ・4万ニュージーランドドル |

| 保険料払込方法 | 一時払 |

| 告知 | 不要 |

| 据置期間 | 目標設定プラン:10年

終身年金プラン:0年 |

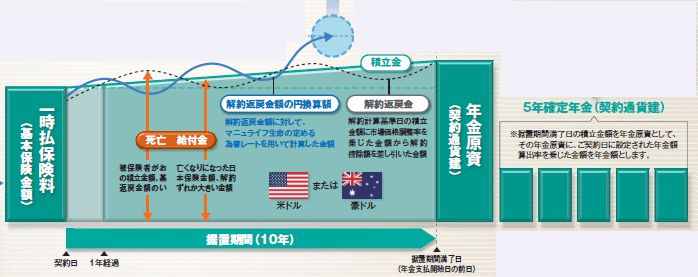

パワーカレンシーの主な特徴としては、契約者がその目的に合わせて運用方法を2つのプランから選ぶことができることです。

2つあるうちの1つは、目標設定プランといいます。

契約時に、目標値を設定し、外貨の運用によって資産を増やしていきます。そして目標額を達成した場合、円建ての年金へと移行するプランです。

もう1つのプランは、終身年金プランです。

55歳以上でないと加入できないので基本的に高齢者を対象としたプランとなりますね。

契約日の2ヶ月経過後から一生涯にわたって年金を受け取ることができ、年金の合計額についても、年金原資(契約通貨建)が最低保証されます。

運用益を得たいという人だけでなく、一生涯の保障を重視したいという人も満足できるプランが用意されているわけです。

外貨建て個人年金として、積立金は「米ドル」または「豪ドル」のいずれかを選んで運用を行います。

日銀の低金利政策により低金利となっている円とは異なり、米ドルと豪ドルはいずれも高い金利を維持しているので、高い利回りが期待できる通貨です。

米ドルしか選べない外貨建て商品もある中では、米ドルと豪ドルの2種類から選べることはより資産分散の選択肢を増やせる商品と言えるでしょう。

また、契約通貨とは別に、支払い通貨はなんと5種類から選ぶことができます。

「5種類の通貨を選択できるメリットなんてあるのか?」と思うかもしれませんが、為替リスクに対応できるというメリットがあるのです。このメリットについて詳しくは後述しますね。

実際パワーカレンシーで運用した場合にどのくらい利率と年金額が見込まれるのか確認していきましょう。

まず米ドルで運用した時のシミュレーションです。

※一時払い保険料100,000米ドル、1ドル=100円として計算

| 据置期間 | 積立利率 | 積立金額 | 年金額 | 年金の合計額 |

| 5年 | 年1.40% | 107,198米ドル | 22,041米ドル | 110,205米ドル |

| 10年 | 年1.95% | 121,303米ドル | 25,207米ドル | 126,035米ドル |

次は豪ドルで運用した時のシミュレーションです。

※一時払い保険料125,000豪ドル、1ドル=80円として計算

| 据置期間 | 積立利率 | 年金原資 | 年金額 | 年金の合計額 |

| 5年 | 年0.90% | 130,727豪ドル | 26,617豪ドル | 133,085豪ドル |

| 10年 | 年1.10% | 139,450豪ドル | 28,504豪ドル | 142,520豪ドル |

※実際は為替変動がありますので、受け取れる年金額は変動します。

据置期間が5年、10年と短いながらもしっかり運用益を上げていて、貯蓄性が高いことがおわかりいただけると思います。

また、パワーカレンシーは外貨建てなので高い利率に関心がいきがちですが、保障内容も非常に優れているのです。

介護保障タイプのパワーカレンシーの保障内容も解説!

パワーカレンシーには介護保障タイプもあり、保障内容にいろんなメリットがあります。

パワーカレンシー介護保障タイプの商品としての仕組みや特徴を見ていきましょう。

| 契約内容 | 外貨建て個人年金保険

据置プランまたは即時払プラン |

| 契約年齢 | 据置プラン:55~80歳

即時払プラン:55~80歳 |

| 保険料支払い通貨 | 円・米ドル・豪ドル・ユーロ・ニュージーランドドル |

| 契約通貨 | 米ドルまたは豪ドル |

| 積立利率 | 契約時の利率で一定 |

| 為替手数料 | 保険料払込:50銭

保険金等受取:豪ドル3銭、米ドル1銭 |

| 保険料 | 500万円・4万米ドル・4万豪ドル・4万ユーロ・4万ニュージーランドドル |

| 保険料払込方法 | 一時払 |

| 告知 | 不要 |

| 介護保障期間 | 据置プラン:10年または90歳まで

即時払プラン:無し |

パワーカレンシー介護保障タイプの主な特徴として、「据置プラン」と「即時払いプラン」の2つのプランが用意されていますので、それぞれの特徴を詳しく見ていきましょう。

「据置プラン」は将来的に介護状態となるリスクに対応した保険です。主に以下の特徴があります。

- 要介護2以上に認定されると、一生涯にわたって介護年金を受け取ることができる

- 要介護2以上に認定されなかったとしても、一生涯にわたって年金を受けとることができる

- 年金の合計額は、年金原資の100%または110%のいずれかが最低保証される

「即時払いプラン」はすでに要介護2以上と認定されている人が入る保険です。主に以下の特徴があります。

- 契約日の2ヵ月経過した日から年金を受け取ることができる

- 一生涯にわたって年金を受けとることができる

- 年金の合計額は、年金原資の100%または110%のいずれかが最低保証される

つまり、すでに介護状態にある人は「即時払いプラン」に、将来的に介護状態となることの備えとしたい人は「据置プラン」に入ることによって、手厚い保障を受けられることになります。

特に「即時払いプラン」では、契約時点で要介護2以上であれば、その2ヶ月後経過後年金を受け取ることができ、しかも、介護保険金という扱いになるので、非課税の対象というメリットもあります。

パワーカレンシー介護保障タイプは、介護の保障を最優先したいという方にはまさにうってつけの商品と言えるでしょう。

支払い通貨や契約通貨、為替手数料、契約時に固定の積立利率などは通常のパワーカレンシーと同じですね。

ただ契約年齢の条件は2つのプランとも55歳以上と比較的高年齢者向けであることに注意しましょう。

実はパワーカレンシーにはデメリットが!?元本割れのリスクとは

パワーカレンシーは外貨建て保険ですので、為替リスクによって元本割れしてしまう危険性があります。

ここまでの説明で「元本は保証されるのでは?」と疑問に思った方もいるかもしれませんが、元本はあくまで外貨であり、円換算する場合は為替レートの状況によっては損してしまう危険性があるのです。

とはいえ、パワーカレンシーは年金という形で長期間にわたって受け取るわけですので、常に円高または円安ということは考えにくいです。

長い目で見れば大きな偏りなく、為替変動によって受ける影響はそれほど神経質になる必要はありません。

なるべく運用が長期となればなるほど、元本割れのリスクは抑えられるでしょう。

為替リスク以外にもいくつかデメリットがあります。口コミや評判でネガティブなことが言われるのは、こうしたデメリットを事前に把握せず、適切な運用ができなかったことに起因する部分が大きいです。

特に外貨建て保険を契約する前にいろんな手数料があることについてしっかり認識していなかったケースが多く見受けられます。

パワーカレンシーにも注意しなければならない手数料や仕組みがいくつかありますので、1つ1つ確認していきましょう。

ドル建て保険の為替手数料とは?実質利回りの考え方を解説

保険料を円で支払う時や、解約返戻金を円で受け取る時には、為替レートで換算するだけでなく、別途為替手数料を負担する必要があります。

為替手数料の負担額を具体的に表で確認しましょう。

| 項目 | 契約通貨が米ドル | 契約通貨が豪ドル |

| 一時払保険料を円で支払い | TTM+50銭 | TTM+50銭 |

| 年金や死亡給付金等を円で受け取り | TTM-1銭 | TTM-3銭 |

| 解約返戻金を円で受け取り | TTM-50銭 | TTM-50銭 |

※TTMは仲値とも呼ばれ、各金融機関が外国為替取引をする時のレートを意味しており、毎朝10時頃に発表されます。

いくつか例を挙げてみましょう。※1ドルを100円として計算

- 一時払保険料として100,000ドルを支払う場合、為替手数料は50,000円かかります。

- 年金や死亡給付金等を円で受取る場合、為替手数料が、米ドルは1,000円、豪ドルは3,000円となります。

手数料としては大きな金額ではありませんが、契約後に「思っていたより手数料が高い!」と後悔したり、誤ったシミュレーションをしたりすることのないように、前もって把握しておきましょう。

早期解約は元本割れの危険性大!中途解約では解約控除もあり

パワーカレンシーでは、契約から早期に中途解約すると解約控除費用を負担しなければならないので元本割れの危険性が非常に大きくなります。

具体的には以下の条件、負担額です。

- 解約または一部解約および終身年金の年金を一括で支払う際に適用

- 10年以内に解約した場合に2.5~7.0%の手数料が発生(契約から1年以内が最も大きく7.0%の負担)

そもそも早期解約だと元本分の受け取りに不足がある場合が多いので、それに加えて解約控除も負担するわけですから、大きく元本割れしてしまうことになります。

パワーカレンシーのような外貨建て保険では、契約前に利率の良さばかりでリスクを十分に説明されず、「契約してすぐ解約したら元本割れして大きく損した!」という場合もあるようです。

口コミや評判でも、外貨建て保険を解約する時に解約控除を負担する危険性を知らずに契約してしまったというケースが見受けられます。

実際に早期解約となるのは、急にまとまったお金が必要なった、収入減により保険料支払いができなくなった、あるいは期待していた保険ではなかった、といったケースが一般的です。

以上から、パワーカレンシーの契約にあたっては、余裕をもった資金によって、長期保有を前提として運用することで、元本割れのリスクを抑えるようにしましょう。

市場価格調整あり!市場金利によっては返戻金が減額

パワーカレンシーでは、解約返戻金および一括での年金受け取り時に、市場金利に応じた運用資産(債券等)の価格変動を金額に反映させる市場価格調整という負担があります。

つまり、市場価格調整によって、解約返戻金等の金額が減少してしまう危険性があるわけです。

ただし、市場価格調整は30年以内の解約となる場合にのみ適用されますので、30年を超えて運用する場合はリスクとはなりません。

そのため、市場価格調整のリスクを抑えるには、これまでも述べてきたとおり、長期保有による運用が重要となってくるでしょう。

パワーカレンシーのメリットとは?

これまでパワーカレンシーのデメリットやリスクについて説明してきましたが、それ以上にメリットもあります。

メリットを1つ1つ紹介していきますね。

高金利な米ドル、豪ドルで積立金を運用!支払い通貨は5種類から選べる

パワーカレンシーは外貨建て個人年金として、積立金は「米ドル」または「豪ドル」のいずれかを選んで運用を行えるのはすでに述べたとおりです。

契約通貨とは別に、保険料の払い込みについては、なんと5種類の通貨(円・米ドル・豪ドル・ニュージーランドドル・ユーロ)から選ぶことができます。

5種類の通貨から選ぶことは、外貨建て商品として、より為替リスクを抑えた運用を可能としています。

例えば、保険料を一時払いする場合、その時の為替状況で一番安い保険料となる通貨を選んで支払えば、保険料を抑えることができます。

そして、保険料の負担を少なくすることによって、より多くの返戻金額を得ることができますし、元本割れのリスクを抑えることが可能となるのです。

運用ターゲットは120~150%から設定可能

パワーカレンシーの目標設定プランでは、契約時に目標値(120%、130%、140%、150%のいずれか)を設定し、外貨の運用によって資産を増やしていきます。そして目標額を達成した場合、円建ての年金へと移行するプランです。

年金移行となる期間は、5年あるいは10年で設定できます。ある程度余裕資金があり、短期間で運用益を得たいという方にはおすすめなプランとなります。

目標値は自由に設定でき、据置期間中にも変更できますので、運用状況を見ながら目標値の設定が可能です。

たとえ目標額に達しなかったとしても、年金は契約時の年金原資を元に支払われるので、安心して運用できますね。

つまり、年金の受け取りを確保しつつ、運用によって資産を増やすことを可能としている非常にフレキシブルな商品と言えます。

健康告知なし!保険に加入しやすい

パワーカレンシーには付帯サービスとして介護保障があることはすでに説明しました。

通常の保険では介護保障のようなプランに入る時は条件が厳しいものなのです。

そのため、パワーカレンシーの場合も、「入る条件が厳しいのでは?」と思われるかもしれませんが、なんと健康告知なしで付けれるんです。

介護保障付の保険に入りたいが、持病等があり、入れる保険が見つからないという方は多いと思います。

実際、円建て保険では告知が必要で、かつその審査が厳しいものが少なくありません。

パワーカレンシーはそんな円建て保険に入ることを諦めざるをえなかった人に対しても、手厚い保障を与えてくれるのです。

実際に現時点で健康等に問題がない人であっても、長い人生の中で万が一大きな事故や病気によって寝たきりにならないとは限りません。

介護保障プランは、現在の健康状況に関係なく手厚い介護保障をしてくれる非常に優良な商品と言えるでしょう。

マニュライフ生命が破綻しても生命保険契約者保護機構により保護される

マニュライフ生命が破綻した場合に保険契約はどうなるのか疑問に感じている方は少なくないかもしれません。

現在は経営体力があっても、将来的にいつ世界規模での金融不安が発生してもおかしくありませんし、「マニュライフ生命は外資系だから保護されるのかな?」と不安になりますよね。

特にパワーカレンシーは介護保障といった一生涯の保障を目的として契約される方も少ないないでしょうから、マニュライフ生命の破綻により、保障を受け続けることができるかどうかは切実な問題でしょう。

しかし、マニュライフ生命が破綻した場合でも、生命保険契約者保護機構という第三者機関が支援しますので、保険契約自体は継続していきますので安心してください。

パワーカレンシーの口コミや評判は?みんなの意見をご紹介

実際にパワーカレンシーを契約した人の口コミや評判を知りたいという人は多いのではないでしょうか。

外貨建てによる高金利というメリットがある一方、これまで紹介してきた通り様々なデメリットやリスクがあります。

口コミや評判で、パワーカレンシーに対して悪い評価をしている人は、デメリットやリスクについてよく説明をしてもらえず、仕組みを理解をしないままに契約してしまったケースも少なくありません。

そのため、パワーカレンシーに対する口コミや評判は鵜呑みにせず、悪い評価の場合はその評価をするに至った原因を把握することが大事です。

もし、パワーカレンシーのデメリットやリスクに起因するものであれば、適切な運用によって回避することが可能ではなかったかどうかという視点で見るべきでしょう。

そこで、ご検討中の方が一番気になる、実際の加入者の口コミ・評判をいくつかまとめてみました。

パワーカレンシーの運用例、具体例に触れることで今後の資産運用のイメージを固めていきましょう。

それでは、実際の口コミや評判を紹介していきます。

マニュライフ生命のパワーカレンシーの評判・口コミの評価①

1つ目はマニュライフ生命の外貨建て個人年金保険「パワーカレンシー」についての口コミをいただいた静岡県のN・Kさん(36歳)の評価です。

「支払い通貨を5種類から選べるのはいいですよね、為替変動のリスクを最小限に抑えられますし、何より保険料をその時々で安く支払えますしね。こんなにも多くの通貨から選ぶことができる商品はあまりないのでおすすめです。」

この商品の特徴の一つである支払い通貨を5種類の中から選ぶことができるというのはおすすめポイントですね。その時の為替相場によって使い分け、保険料を安くし、その分保障金を多く受け取ることができます。や口コミ提供ありがとうございました。

マニュライフ生命のパワーカレンシーの評判・口コミの評価②

2つ目のマニュライフ生命の外貨建て個人年金保険「パワーカレンシー」の口コミは埼玉県のR・Sさん(58歳)の評価です。

「年金という形で契約してすぐ積立金を受け取ることができるのは珍しい形だと思ったので契約しました。年金=老後資金という側面から、増やすことももちろん重要視していましたが、安定的に支払いされた方がいいと感じていました。年金の合計額に最低保証がついているのは大きいと思いますよ。」

先程も紹介しましたが、パワーカレンシー最大の特徴は終身年金プランとして年金の最低保証がついており、契約後2カ月から年金が支払われるということです。増やすだけでなく、残すということもきちんと考えられた商品と言えますね。口コミ提供ありがとうございました。

マニュライフ生命のパワーカレンシーの評判・口コミの評価③

3つ目のマニュライフ生命の外貨建て個人年金保険「パワーカレンシー」の口コミは新潟県のE・Oさん(61歳)の評価です。

「正直に申し上げますと、外貨建て保険に抵抗があり最初はリスクや危険性にばかり目を向けていました。でも今回円建てで運用成果を確保してくれるプランがあると知り、契約を行いました。せっかく貯まった資金が為替変動などで減額してしまうリスクを最小限に減らすことができていて、大変満足しております。」

外貨建て最大のリスクである為替変動ですが、将来円として運用成果を利用する可能性が高いのならば、円建てで運用成果を確保してくれた方が安心ですよね。E・Oさんも、目標額が貯まったら利益を円建てで確保してくれることの惹かれ、加入を決めたようですね。口コミ提供ありがとうございました。

パワーカレンシーとマニュライフのこだわり個人年金を比較検証

マニュライフの提供するこだわり個人年金はパワーカレンシーと同様に個人年金保険であり、人気ランキングでもよく取り上げられる話題の保険です。

両方とも外貨建て保険でもあるため、「どちらがよいのかよくわからない」と疑問に思っている方は多いのではないでしょうか。

この章では、パワーカレンシーとこだわり個人年金を比較していきたいと思います。

早速ですが、こだわり個人年金の商品としての仕組みや特徴を見ていきましょう。

| 契約内容 | 外貨建て個人年金保険

終身年金または確定年金 |

| 契約年齢 | 0~60歳 |

| 契約通貨 | 米ドルまたは豪ドル |

| 積立利率 | 毎月変動(年1.5%を最低保証) |

| 為替手数料 | 保険料払込:50銭

保険金等受取:豪ドル3銭、米ドル1銭 |

| 保険料 | 月1万円~40万円(ドルコスト平均法で変動無し) |

| 保険料払込方法 | 月払い、半年払い、年払い、クレジットカード払いも可 |

| 告知 | 不要 |

こだわり個人年金の大きな特徴としては、終身年金か確定年金を契約時に選択します。

終身年金では、文字通り被保険者が生きている限り年金を受け取り続けることができます。

万が一早く亡くなってしまった場合でも、10年間保証が付いているため、10年間は年金を受けとれるのです。

確定年金では、5年か10年の間、年金を受け取ることができます。

万が一、その間に亡くなってしまった場合でも、遺族などが受け取ることが可能です。

外貨建て保険最大のメリットである高金利も魅力であり、しかも積立利率が年1.5%の最低保証となっており、貯蓄性も高いと言えます。

外貨建て保険特有の為替リスクや為替手数料、解約控除といったデメリットがあるのは、パワーカレンシーと同じといってよいでしょう。

為替リスクの一つとして、払い込み保険料が円安局面だと割高になってしまうというものがあります。

しかし、こだわり個人年金では、ドルコスト平均法を適用されているので、払い込む保険料は円ベースで固定なのです。

例えば、円高局面では払い込む保険料は多めになり、円安局面では払い込む保険料は少なめに、といったように自動的に調整されます。

払い込み保険料が固定であることから、長期的な運用計画も立てやすくなり、途中で保険料の負担が大きくなって早期解約してしまうといったリスクも少なくなるわけです。

返戻率の差をシミュレーション!どっちがお得?

こだわり個人年金のパンフレットに記載しているシミュレーションを見てみましょう。

※以下は契約の条件

契約開始時の年齢:40歳

毎月の払い込み保険金額:1万

運用通貨:米ドル

| 払い込み保険料累計額 | 積み立て金額 | 円換算時の返戻率 | |

| 15年経過時 | 15,959米ドル | 23,310米ドル | 約121% |

| 20年経過時 | 22,846米ドル | 36,633米ドル | 約156% |

| 25年経過時 | 28,227米ドル | 48,611米ドル | 約183% |

※上記は過去25年の為替相場を元にシミュレーションされたもので、円換算する際に、円高の時もあれば、円安の時もあるので、あくまで参考値です。

シミュレーション結果から、こだわり年金の戻り率も外貨建てによる高利率もあって優良であることがわかります。

月々の保険料が1万円から可能であるので、まとまった資金がない人でも、少ない負担で契約できるのもメリットの1つです。

パワーカレンシーもこだわり年金も外貨建てですので、一概にどちらが戻り率で優れているかは言えませんが、こだわり年金は積立利率の最低保証がありつつ毎月変動するというメリットは魅力ですね。

また、高利率に加えて、介護保障など手厚い保障を希望する人はパワーカレンシーのほうがよいでしょう。

ご自身の資産状況や今後受けたい保障を考慮し、いろんな保険を比較しながら選んでいくことが大事となります。

投資性商品は資産の1/3程度に収めるのがちょうどいい

これまで紹介してきた通り、パワーカレンシーが高い貯蓄性と充実した保障内容を持つ優秀な金融商品であることがおわかりいただけたかと思いますが、それでもやはり様々なリスクもあります。

長い人生の中で、大きな事故や災難によって、急に大きな資金が必要となったり、多額の負債を抱えてしまう可能性もないとは言えません。

そんな時に、頼れる資産がパワーカレンシーだけの場合、早期解約をせざるを得なくなり、結果的に大きく元本割れしてしまう結果となってしまうでしょう。

そのため、余裕ある資金の元で資産運用していくことが大事になります。

大きく元本割れするリスクを回避するためにも、パワーカレンシーのような投資性の強い外貨建て商品は、資産の1/3程度の範囲内で運用するようにしましょう。

まとめ:パワーカレンシーは老後の生活資金準備の目的で加入するのがおすすめ

ここまでパワーカレンシーについて解説してきましたがいかがでしたでしょうか。

この記事のポイントは、

- パワーカレンシーは資産運用と保障の両方とも優良

- パワーカレンシーは支払い通貨と契約通貨共に選択肢があり資産分散にもなる

- パワーカレンシーの積立利率は契約時固定で貯蓄性が高い

- パワーカレンシーは為替リスクを有するので長期運用によりリスクを減らす必要がある

- パワーカレンシーには保険料支払い時と保険金等受け取り時に為替手数料がかかる

- パワーカレンシーを早期に中途解約すると解約控除の負担があり元本割れのリスクが高い

- マニュライフ生命が破綻したとしても、生命保険契約者保護機構が支援

- 口コミや評判で悪い評価を受けている場合があるがデメリットやリスクを把握していなかったケースも少なくない

以上となります。

パワーカレンシーは、高い貯蓄性と手厚い保障が非常に魅力的な商品です。

外貨建てによる高金利によって運用益も期待できるだけではなく、告知なしで介護保障も付けられます。

日本の平均寿命は延びており、いつ病気や事故で寝たきりとなってしまうかわかりませんので、充実した保障を受けながら老後の生活資金を確保するのに大変適した保険と言えるでしょう。

また、日本経済は今後大きな不況やインフレになる可能性もあります。

様々なリスクを回避し、長い老後に備えるためにも、外貨建て保険によって資産分散していくの重要性は増してきています。

これまでパワーカレンシーについて解説してきましたが、メリットは大きいものの、デメリットやリスクもあります。

パワーカレンシーは円建て保険とは異なる専門的知識も必要です。

もし、デメリットやリスクについて十分な説明を受けず、契約内容を理解しないまま購入してしまったら、大きく元本割れするリスクを高め、老後の生活資金を期待通りに準備できなくなる可能性が高くなってしまうでしょう。

そのため、パワーカレンシーのような外貨建て保険を検討するにあたっては、専門家が契約者の資産状況や老後の計画などをしっかりヒアリングした上でアドバイスを受けることが重要となります。

長い老後を安心して過ごせるように、商品についてより詳しく知りたい場合や、少しでも疑問や不安に思うことがあれば、専門家へ相談されることをおすすめ致します。

他にも外貨建て保険商品についても多くの記事がありますのでぜひご覧になってください。

▼おすすめの外貨建て保険は以下のページで解説しています!

外貨建て保険おすすめ人気ランキングTOP20!評判・口コミを比較【2023年版】